Складская недвижимость Московской области в IV квартале 2016 года

2016 год стал переходным для складской недвижимости – от фазы замедления к дальнейшей стабилизации рынка. Экономические колебания в начале года вызвали перенос реализации ряда сделок на более поздние сроки, что выразилось в низких объемах спроса во II–III кварталах. Тем не менее, ближе к концу года произошло интенсивное восстановление деловой активности.

Параллельно с колебаниями спроса произошла смена тренда в динамике одного из ключевых индикаторов рынка – доли свободных площадей. Рост вакансии в начале II кв., произошедший за счет выхода на рынок объектов конечных пользователей, быстро сошел на нет. Доля свободных площадей сохраняется стабильной на протяжении последних 6 мес.

![Объем сделок в 2016 г., тыс. м[sup]2[/sup]](/article/10679-skladskaya-nedvijimost-moskovskoy-oblasti-v-iv-kvartale-2016-goda/Images/01.jpg)

Вакансия – 12,8%

Средняя ставка аренды – 3300 руб./м2/ год

Объем сделок – 471 тыс. м2

Новое строительство – 270 тыс. м2

Источник: CBRE, IV кв. 2016 г.

Основные события

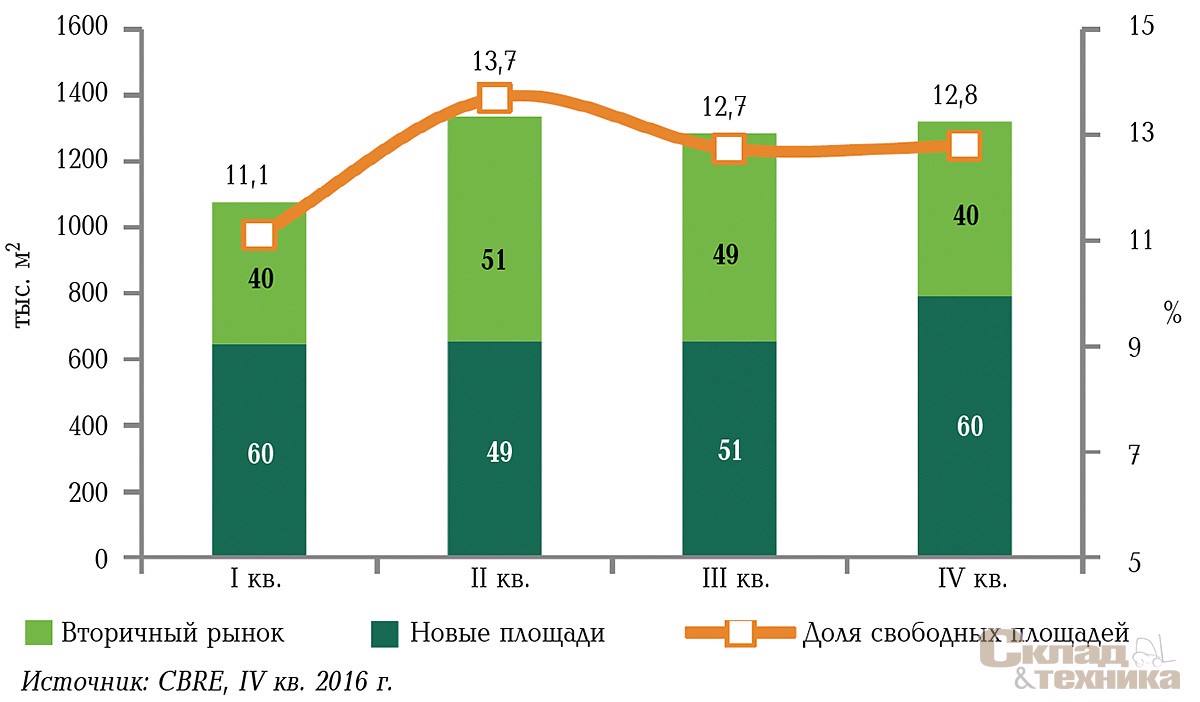

• За IV кв. 2016 г. было заключено сделок объемом 471 тыс. м2, что в 3,5 раза больше чем III кв. 2016 г.

• Новое строительство за IV кв. составило 270 тыс. м2.

• По итогам года объем строительства составил 870 тыс. м2, что на 25% выше уровня прошлого года. Рост вызван строительством объектов built-to-suit.

• Объем вакансии был стабилен в течение всей второй половины 2016 г. и по итогам IV кв. составил 12,8% общего предложения.

• Средневзвешенная арендная ставка снизилась до 3300 руб./м2. Снижение носит кратковременный характер и является следствием недостатка спроса в середине года.

![Динамика нового строительства, тыс. м[sup]2[/sup]](/article/10679-skladskaya-nedvijimost-moskovskoy-oblasti-v-iv-kvartale-2016-goda/Images/02.jpg)

Предложение. 870 тыс. м2 складских площадей было введено в эксплуатацию в 2016 г. Годовой объем строительства превысил результат предыдущего года на 25%. Более высокая девелоперская активность связана с завершением строительства ряда крупных объектов built-to-suit – 60% строительства в 2016 г. В то же время объемы спекулятивного девелопмента были минимальными – 40% или 349 тыс. м2.

В течение прошедшего года девелоперы завершали ранее запущенные проекты и объекты под конкретных клиентов, продолжая курс в сторону снижения избытка предложения, вызванного высокими объемами строительства в 2014 г.

Годовой показатель нового предложения в 2017 г. ожидается на уровне 500–600 тыс. м2, которые состоят преимущественно из новых зданий и блоков уже работающих проектов.

Спрос. Объем сделок в IV кв. вырос в 3,5 раза по сравнению с предыдущим кварталом и составил 471 тыс. м2. Последние месяцы 2016 г. ознаменовались закрытием ряда крупных транзакций:

- ритейлер Hoff и компания Bridgestone арендовали в совокупности 80 тыс. м2 в логистическом комплексе Северное Домодедово (MLP Russia);

- дистрибутор алкогольных напитков арендовал около 30 тыс. м2 в складском комплексе «Крекшино» (РосЕвроДевелопмент).

![Структура нового строительства, тыс. м[sup]2[/sup]](/article/10679-skladskaya-nedvijimost-moskovskoy-oblasti-v-iv-kvartale-2016-goda/Images/06.jpg)

| Проект | Площадь, м2 | Девелопер |

|---|---|---|

| PNK-Валищево | 72 000 | PNK Group |

| Логопарк «Сынково» | 22 000 | Строительный Альянс |

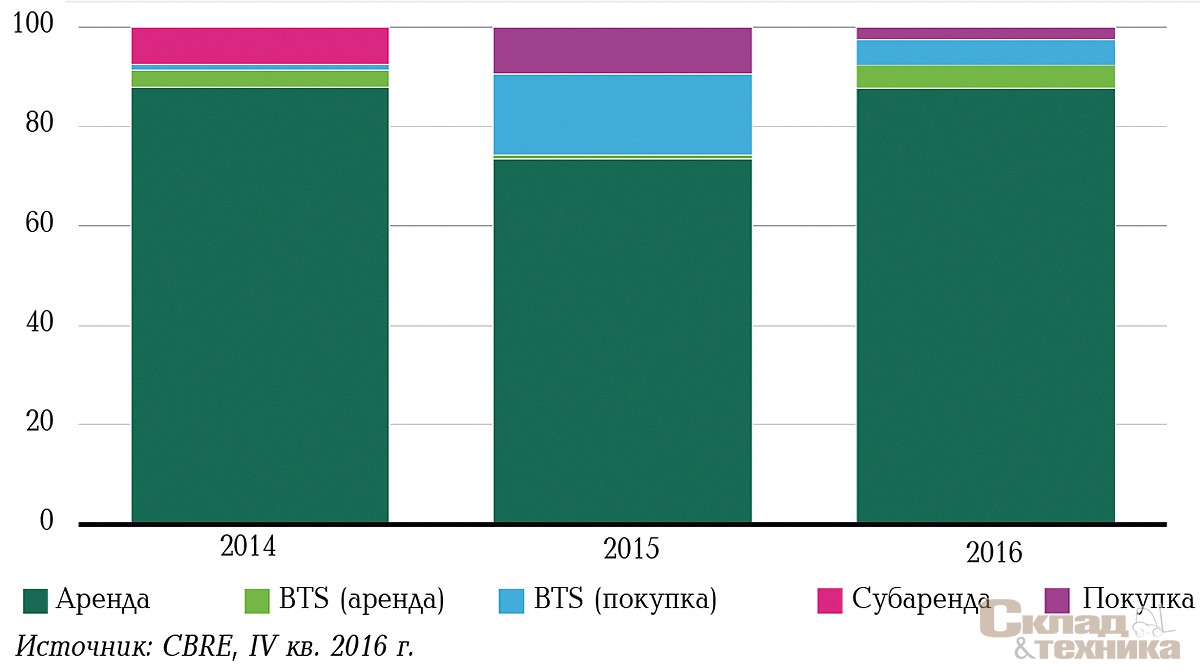

Общий объем сделок в 2016 г. составил 1 млн м2, что на 16% ниже показателя 2015 г. Снижение обусловлено замедлением деловой активности в середине прошедшего года.

В сделках 2016 г. преобладала аренда – 92% всех транзакций. Сделок по покупке складских комплексов для собственных нужд на рынке практически не было. Низкая активность в сегменте таких сделок была обусловлена колебаниями цен на рынке – компании, планирующие покупку нового склада, не спешили выходить на сделку, ожидая более выгодных для себя предложений.

![Объем сделок, тыс. м[sup]2[/sup]](/article/10679-skladskaya-nedvijimost-moskovskoy-oblasti-v-iv-kvartale-2016-goda/Images/09.jpg)

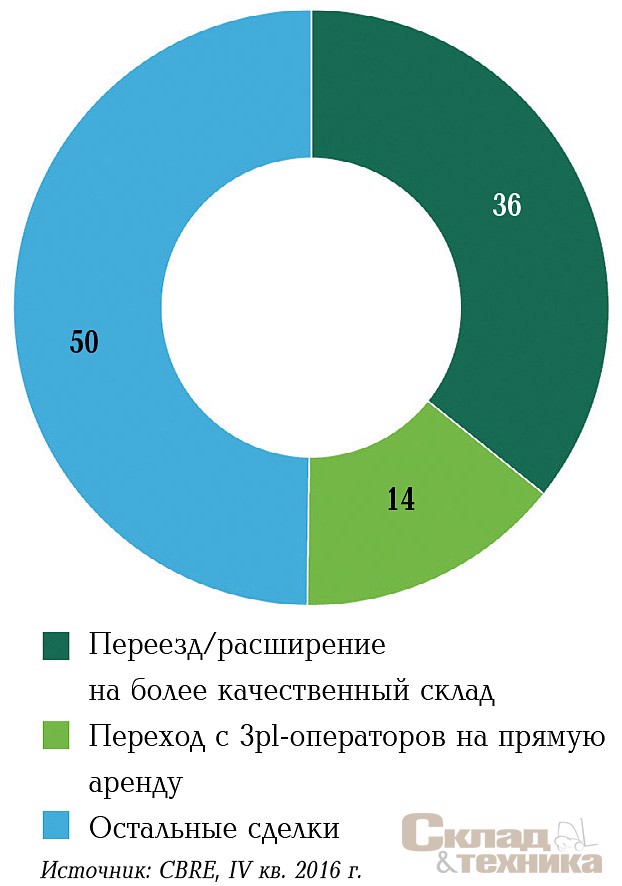

Деловая активность в прошедшем году все больше стимулировалась новыми драйверами – переездом со старых складов на более качественные, переходом с площадей логистических операторов на прямую аренду и консолидацией складских мощностей в крупных распределительных центрах.

Свободные площади. Доля свободных площадей сохранилась на уровне предыдущего квартала и на конец IV кв. 2016 г. составила 12,8%.

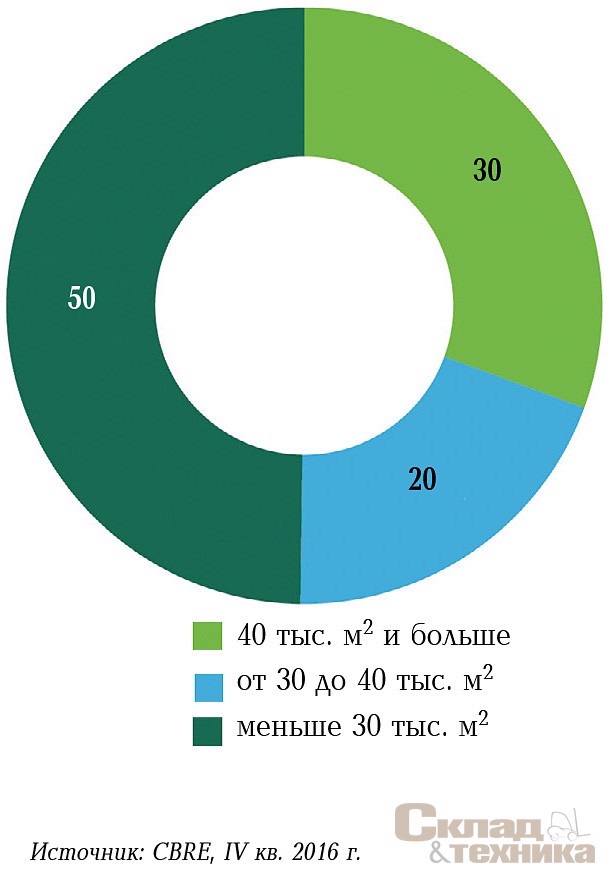

В структуре вакансии продолжается тенденция на «вымывание» больших площадей. 50% свободных складов – блоки среднего и небольшого размера. Готовых складов для организации крупных распределительных центров не так много.

Коммерческие условия. Диапазон ставок остается достаточно широким: от 3300 руб. за м2 в год на уже введенных и полностью свободных объектах до 3800 руб. за м2 в комплексах, где большая часть площадей уже сдана.

Средневзвешенное значение базовой ставки аренды снизилось до 3300 руб. за м2 в год. Данное снижение является кратковременным трендом, корректировкой коммерческих условий вследствие низких объемов спроса в II–III кв. прошлого года. Стоимость операционных расходов в среднем составляет 1000–1200 руб. за м2 в год.

Цены продажи дифференцируются в зависимости от объекта:

- проекты по форвардным сделкам предлагаются по 30–35 тыс. руб./м2;

- цены на готовые новые здания находятся в диапазоне 30–40 тыс. руб. за м2;

- объекты вторичного рынка могут предлагаться на уровне 40–45 тыс. руб. за м2.

![Динамика средневзвешенного значения базовых ставок аренды в 2016 г., руб./м[sup]2[/sup]/год](/article/10679-skladskaya-nedvijimost-moskovskoy-oblasti-v-iv-kvartale-2016-goda/Images/15.jpg)

| 2015 г. | 2016 г. | 2017П | |

|---|---|---|---|

| Общее предложение на конец периода, класс А, млн м2 | 9,47 | 10,3 | 10,9 |

| Объем нового строительства, млн м2 | 0,69 | 0,87 | 0,6 |

| Объем заключенных сделок, млн м2 | 1,20 | 1,01 | 1,0 |

| Средняя ставка аренды, руб./м2/год | 4200 | 3300 | 3800–4000 |

| Доля свободных площадей, % | 11,2 | 12,8 | 11–12 |

Выводы. В 2017 г. рынок продолжит работать в сложившейся конъюнктуре. Объемы ввода будут сокращаться дальше, а новые здания в основном будут строиться под клиента.

Годовой показатель нового предложения ожидается на уровне 500–600 тыс. м2. Прогнозируемый объем сделок на 2017 г. составит 900–1000 тыс. м2.

Произошедшая стабилизация вакансии и восстановление спроса – сигналы того, что ситуация на рынке постепенно нормализуется.

Динамика положительных изменений может усилиться во второй половине 2017 г. вместе со снижением вакансии и ростом ставок аренды.