Рынок инвестиций в складскую недвижимость в III квартале 2020 года

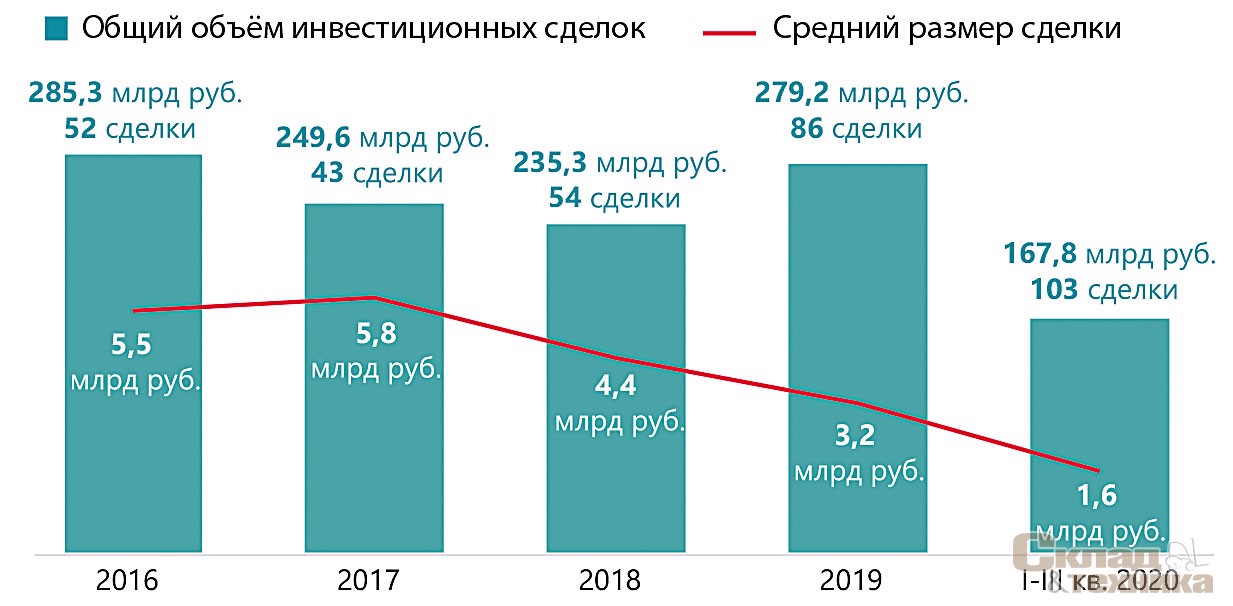

Объем инвестиций в складскую недвижимость достиг 26,6 млрд руб., что больше годовых результатов в 2014–2019 гг.

Доля иностранных инвесторов снизилась до 8, против 15% в I–III кварталах 2019 года.

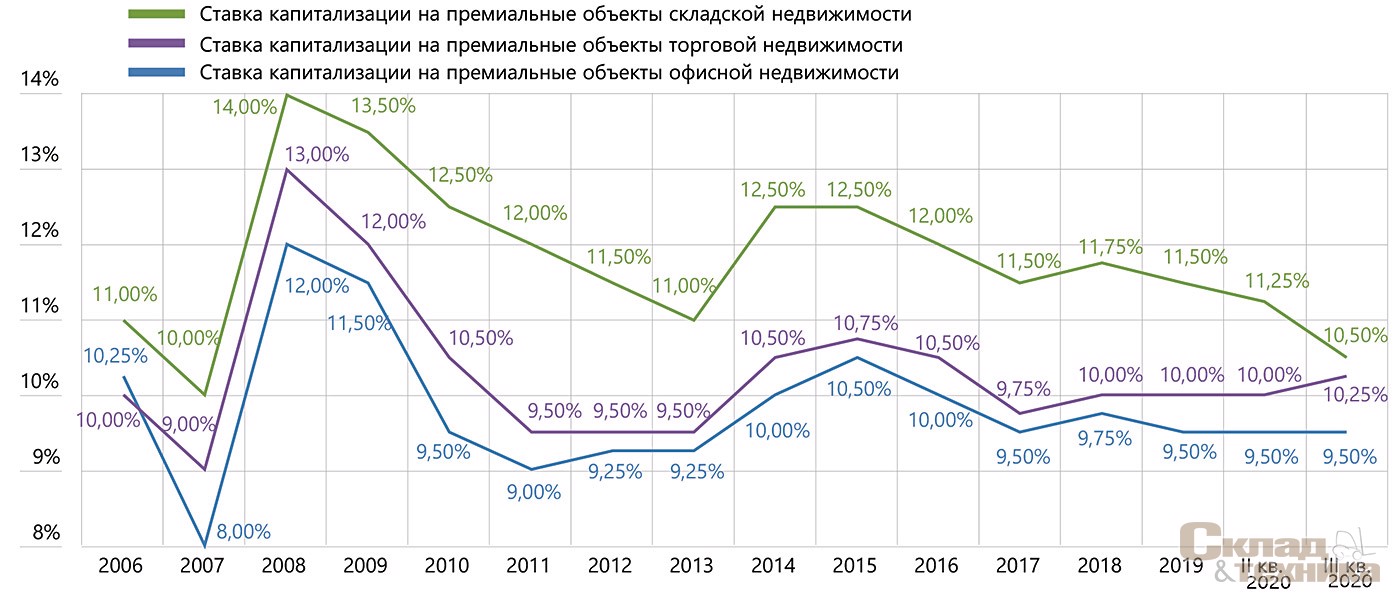

Ставки капитализации на премиальные складские активы снизились на 0,75 процентных пункта.

В III квартале 2020 года на фоне практически полностью снятых ограничительных мер наблюдалось постепенное восстановление производственной и деловой активности. Тем не менее ограничения в I полугодии 2020 года оказались достаточно серьёзными для социально-экономической сферы, и практически все сегменты недвижимости до сих пор испытывают их негативное влияние.

Алексей Новиков, директор департамента финансовых рынков и инвестиций компании Knight Frank.

«Несмотря на сохраняющуюся неопределенность в экономике и ситуации в мире, третий квартал оказался достаточно позитивным для российского рынка инвестиций в коммерческую недвижимость, особенно в отношении складского направления. Мы ожидаем, что активность в данном секторе сохранится не только в этом году, но и в следующем. Тем не менее о полноценном восстановлении рынка во всех секторах можно будет говорить не раньше начала следующего года. Отношение инвесторов к отдельным типам недвижимости будет зависеть от общей экономической ситуации, а также мер, принятых для восстановления отдельных направлений, пострадавших от пандемии. Мы ожидаем, что в 2020 году спад объемов инвестиций может достичь 15–20% в годовом соотношении и итоговый объем вложений в российские активы составит порядка 230 млрд руб.».

Неутешительные итоги

За период июль – сентябрь стоимость доллара выросла практически на 10 рублей – до отметки 79,7 руб. за доллар ввиду усиления геополитических рисков и последующих санкций, а также угрозы наступления второй волны коронавируса. Несмотря на то, что в конце квартала статистика по числу заболевших увеличилась, введение новых ограничительных мер для экономики, по словам властей, не рассматривается. В конце сентября Минэкономразвития РФ представил среднесрочный прогноз социально экономического развития Российской Федерации до 2023 года, согласно базовому сценарию которого в конце года курс должен стабилизироваться до 71,2 руб. за доллар.

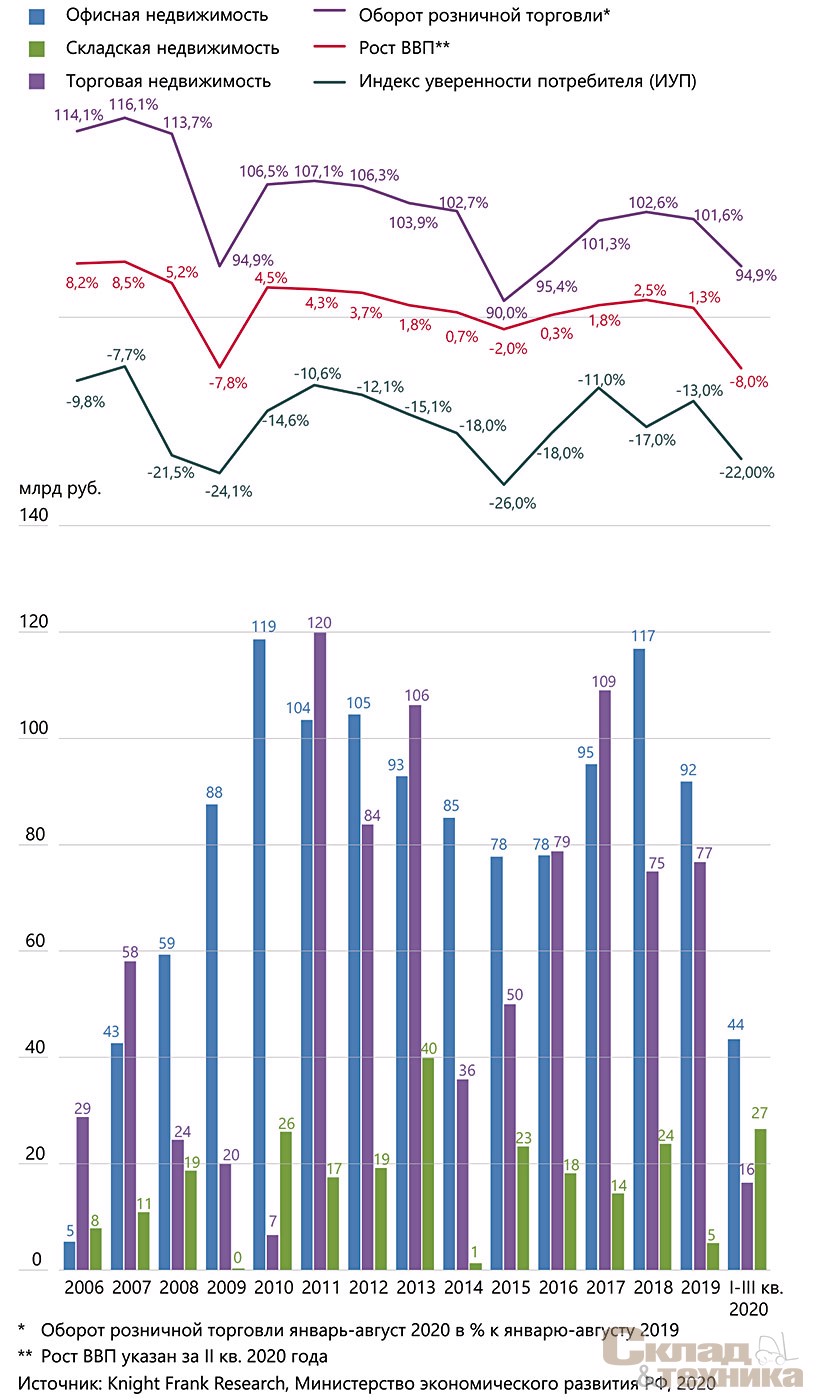

Согласно первой оценке Росстата, во втором квартале реальный ВВП снизился на 8% в годовом соотношении, что должно быть минимальным квартальным показателем в этом году.

При отсутствии дополнительных негативных факторов и ограничительных мер в 2020 году спад экономики, согласно базовому сценарию прогноза Минэкономразвития, составит –3,9% с ожидаемым восстановлением в 2021 году, рост реального ВВП в следующем году ожидается на уровне 3,3%.

Рынок в ожидании прогнозов

Экономику в целом на текущий момент поддерживает низкая ключевая ставка: в июле Центральный банк РФ принял решение в третий раз в этом году снизить ее до уровня 4,25%, но при этом не стал дальше снижать ее в сентябре ввиду усиления проинфляционных факторов в краткосрочной перспективе. Индекс потребительских цен в конце года, по прогнозам ЦБ РФ, составит 3,7–4,2%, затем немного снизится – до 3,5–4,0% в 2021 и будет находиться вблизи 4% в дальнейшем. Схожие цифры дает Минэкономразвития – 3,8% в 2020 году и 3,7% в 2021.

На конец III квартала 2020 года кредитный рейтинг России, по мнению ключевых рейтинговых агентств, остался без изменений: S&P Global Ratings (S&P) – на уровне ВВВ- со стабильным прогнозом, Moody’s – Baa3 со стабильным прогнозом, Fitch – BBB также со стабильным прогнозом.

Общий объем сделок, закрытых в I–III кварталах, сократился на 5% и составил 168 млрд руб. При этом важно отметить, что объем сделок, закрытых в III квартале, оказался больше вложений того же периода 2019 года на 30%. Рост объемов инвестиций в июле – сентябре пока нельзя назвать показателем полного восстановления рынка инвестиций в недвижимость России. В этот период рынок почувствовал себя лучше за счет отсутствия внешних негативных факторов и практически полного снятия ограничительных мер после пандемии, а также того фактора, что в этот период завершались сделки, которые находились в процессе подготовки еще до наступления кризиса. Ожидания второй и третьей волны коронавируса, а также сохраняющаяся неопределенность влияют на решение отдельных инвесторов отложить приобретение объектов, что сказывается на совокупном показателе.

Сложности диверсификации

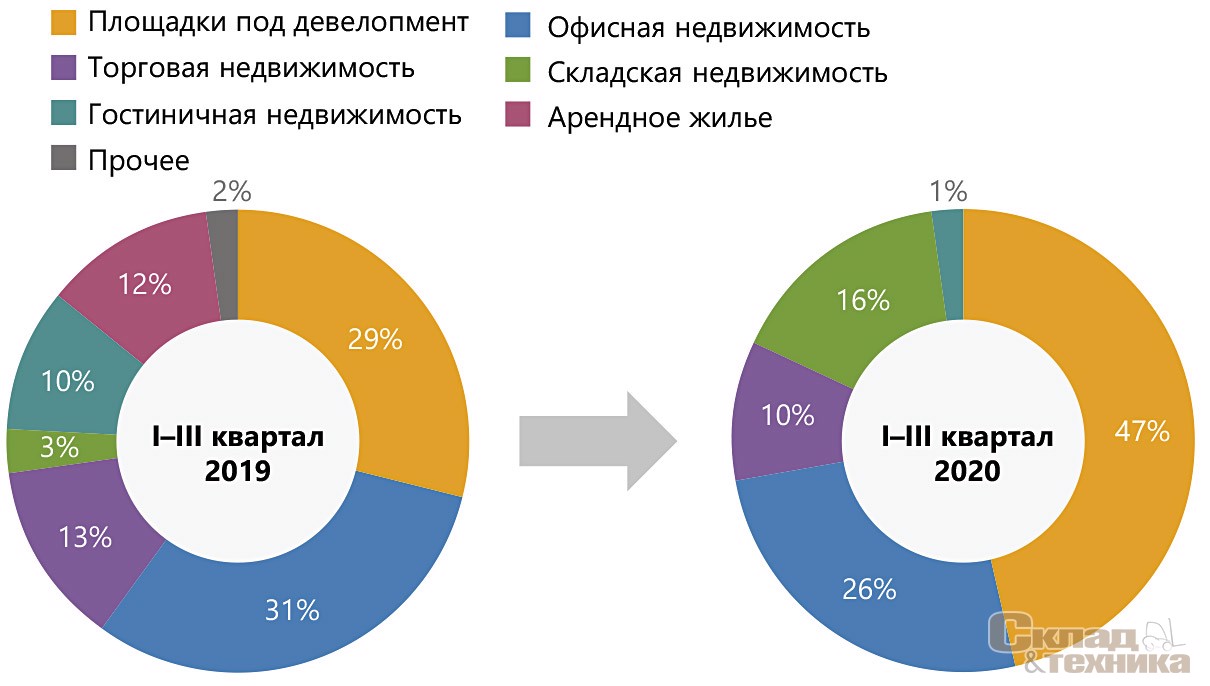

Лидером по росту доли и объемов инвестированных средств стали склады – 16% в I–III кв. 2020 года против 3% годом ранее. В абсолютном значении вложения в первые девять месяцев года в данный сегмент увеличились более чем в 5 раз и составили 26,6 млрд руб., что оказалось больше годовых объемов инвестиций в склады 2014–2019 годов.

В период коронакризиса данный сегмент показал себя достаточно устойчивым, что оказалось важным фактором для привлечения инвесторов в сектор.

Более того, все больше инвестиционных фондов думает о диверсификации своего портфеля за счёт приобретения современных складских комплексов с качественными арендаторами, дающими стабильный арендный доход. Следовательно, можно ожидать дальнейшего роста интереса к складскому сегменту. Несмотря на достаточно высокие для кризисного рынка объемы инвестиций, доля офисного сегмента в общей структуре в I–III кв. 2020 года снизилась с 31% до 26% г/г.

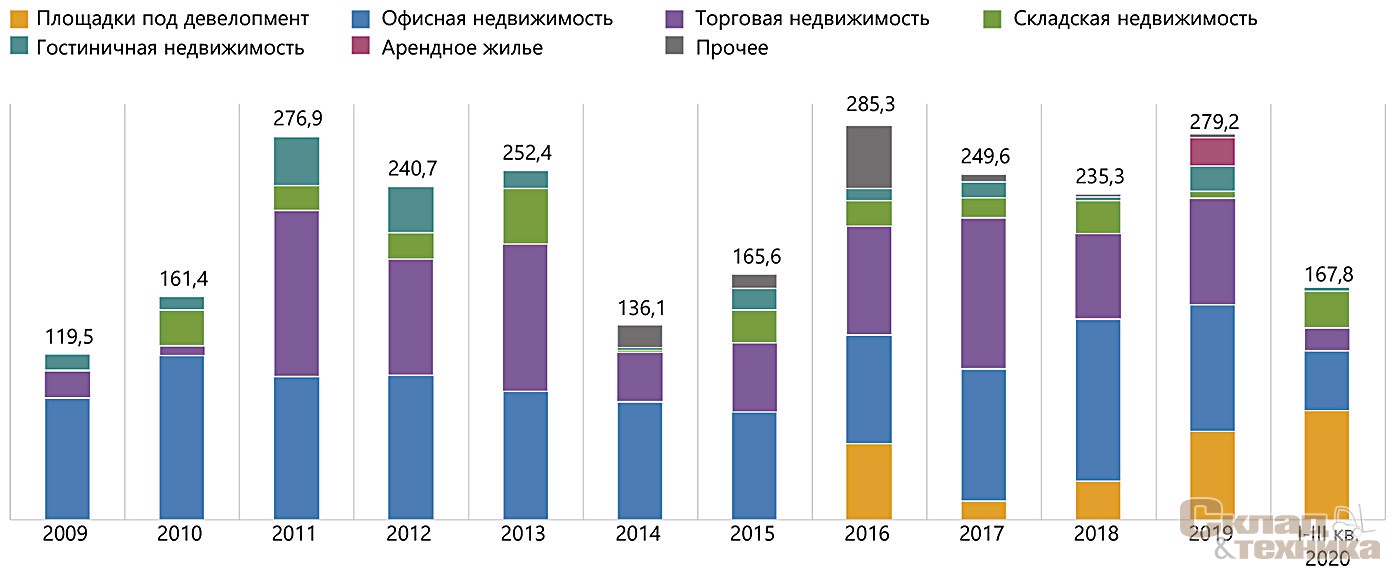

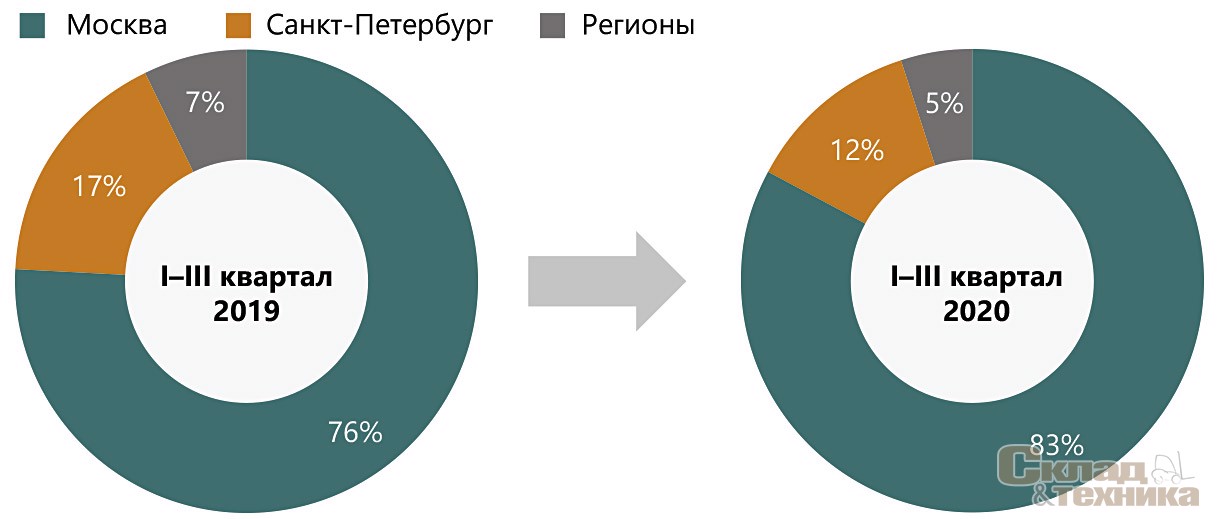

Интерес инвесторов к наиболее пострадавшим от пандемии отраслям (гостиничным и торговым объектам) также ожидаемо снизился – с 10% до 1% и с 13% до 10% соответственно. Помимо традиционных сегментов коммерческой недвижимости, активный спрос предъявляется на площадки под девелопмент: их доля в общей структуре инвестиций I–III кварталов составила 47% против 29% годом ранее. Основной объем сделок в этом сегменте пришелся на I полугодие. Значительных изменений в географическом распределении инвестиций в I–III кварталах 2020 года не наблюдалось. Доля Москвы выросла на 7 п. п. – до 83%, а Санкт-Петербурга, напротив, уменьшилась до 12%, что связано с большим объемом инвестированных средств в активы Северной столицы в 2019 году и покупкой крупных торговых объектов. Доля инвестиций в регионы России снизилась на 2 п. п. – до 5%.

| Индустриальная и складская недвижимость | +100%> |

| Офисная недвижимость | –22% |

| Торговая недвижимость | –29% |

| Гостиничная недвижимость | –85% |

Девелоперы лидируют

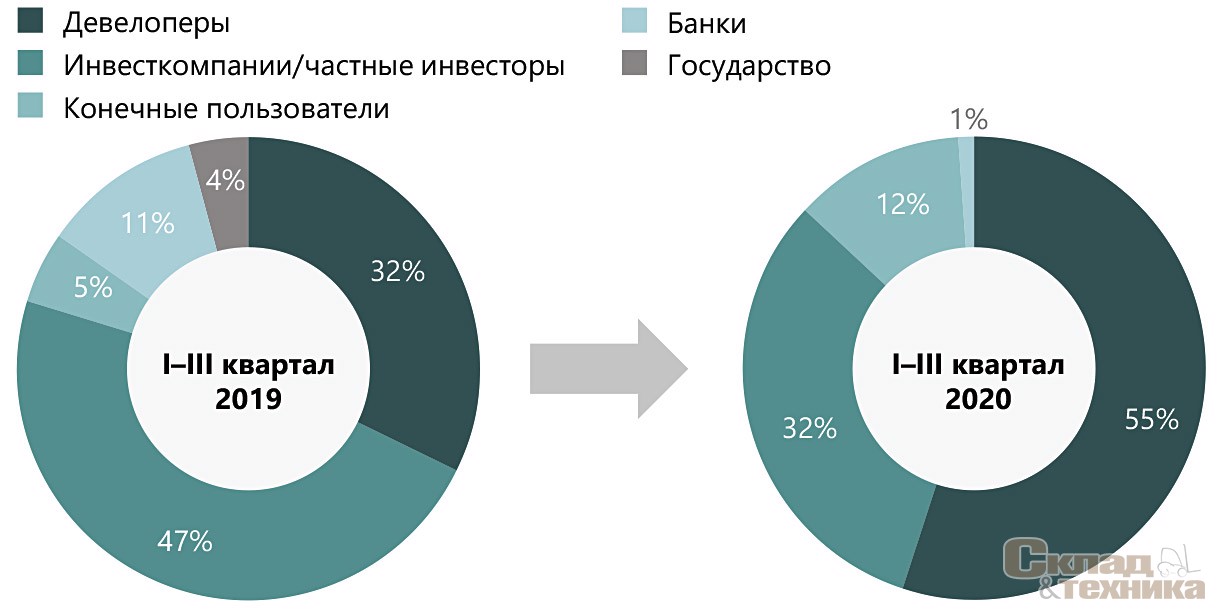

Наибольшая доля средств, инвестированных в площадки под строительство недвижимых объектов, обуславливает лидерство девелоперов в структуре спроса по профилю инвестора: 55% против 32% годом ранее. На инвестиционные компании пришлось 32%, что на 15 п. п. меньше, чем в аналогичном периоде 2019 года.

Профильные инвесторы в недвижимость, хоть и начали демонстрировать возрождающийся интерес, пока что не достигли темпов прошлого года, а заняли выжидательную позицию, наблюдая за изменениями рынка.

Вероятно, в конце года именно эта группа покупателей будет формировать отложенный спрос. Существенно снизилась доля банков – c 11% до 1%, а государство на рынке инвестиций в недвижимость в данном периоде 2020 года вовсе не проявляло никакой активности. Тем не менее выросла активность конечных пользователей в заключении сделок: их доля в общем инвестиционном объеме за год увеличилась на 7 п. п. – до 12%. Особую роль в этом сыграли покупатели офисных и складских объектов.

Инвесторы в ожидании санкций

Пандемия коронавируса и ситуация с ОПЕК в начале года, планируемый к введению 15%-й налог на доходы иностранных лиц, выводимые за границу, а также волатильность рубля оказали негативное влияние на активность иностранных инвесторов в первые девять месяцев года – доля их вложений в российские активы оказалась невысокой. Объем зарубежных вложений сократился более чем в 2 раза по сравнению с инвестициями аналогичного периода предыдущего года и составил около 13 млрд руб. – порядка 8% общего инвестиционного объема против 15% годом ранее.

Тем не менее постепенное восстановление экономики в мире после кризиса привело к тому, что в третьем квартале объем инвестиций иностранных игроков составил более 9 млрд руб. и оказался в 2,5 раза больше, чем совокупный объем зарубежных вложений в I полугодии 2020 года, в основном за счет заинтересованности зарубежных инвесторов в складских и офисных объектах. Вместе с тем при наличии угрозы санкций и геополитической неопределенности иностранные игроки вновь могут занять выжидательную позицию при заключении сделок на российском рынке недвижимости.

На фоне роста интереса инвесторов к складскому сегменту ставки капитализации на премиальные складские активы снизились на 0,75 п. п. и сейчас находятся в диапазоне 10,0–11,0%. При этом ставки капитализации на офисные объекты не изменились, диапазон для премиальных объектов остался на уровне 9–10%, а для торговых объектов верхняя граница увеличилась на 0,5 п. п. и актуальный диапазон составляет 9,5–11,0%.

Банкам нужна ликвидность бизнеса

Достаточно значимое снижение ставок капитализации на складские активы в III квартале обусловлено серьезным повышением интереса инвесторов к данным активам. В период коронакризиса сегмент показал себя очень устойчивым и в силу своей функциональных характеристик стал важным элементом перераспределения товаров в экономике. Прошедшие ограничения лишний раз показали важность наличия современных складских комплексов, которые позволяют оперативно реагировать на вызовы и перераспределять товарные потоки. Большинство крупных арендаторов не только не сократили свои складские площади, а дополнительно увеличили их. Денежные потоки от аренды в складских комплексах не просели в отличие от офисных и торговых сегментов. Такая стабильность оказалась важным фактором для привлечения инвесторов в сектор, что мы и наблюдали.

| Офисная недвижимость | Торговая недвижимость | Складская недвижимость | |

|---|---|---|---|

| Ставка капитализации | 43,5 млрд. руб. | 16,4 млрд. руб. | 26,6 млрд. руб. |

| Средний размер сделки | 1,6 млрд. руб. | 1,8 млрд. руб. | 1,8 млрд. руб. |

| Ставка капитализации | 9–10% | 9,5–11% | 10–11% |

Более того, доступность банковского финансирования, несмотря на текущую ситуацию на рынках недвижимости и в экономике, растет: банки готовы выделять средства под ликвидные проекты даже в текущих условиях, что поддерживает сохранение инвестиционной динамики на относительно высоком уровне. Принятое Центральным банком РФ в сентябре решение сохранить ключевую ставку на историческом минимуме 4,25% и, как результат, снижение стоимости финансирования может поддержать активность инвесторов и способствовать дальнейшему закрытию сделок в более устойчивых складском и офисном сегментах. Также стоит отметить, что интерес инвесторов во всем мире сфокусирован сейчас на складских активаx как на неотъемлемой и стабильной части бизнеса.

Кому на Руси расти хорошо?

Офисный сегмент в период пандемии чувствовал себя хуже, чем складской, но тем не менее можно было наблюдать закрытие сделок с офисными активами, и в целом сегмент оставался достаточно устойчивым. Спрос на активы торгового сегмента ограничен неопределенностью этого направления недвижимости, данные объекты готовы продавать дешевле в силу высокого риска для инвесторов.

На текущий момент все больше инвестиционных фондов думает о диверсификации своего портфеля за счет приобретения современных складских комплексов с качественными арендаторами, генерирующими стабильный арендный доход. Так, в третьем квартале одной из крупнейших сделок в складском сегменте стало приобретение фондом «Сбербанк – арендный бизнес 3» индустриального парка «PNK Парк Вешки»: сумма сделки достигла 9–10 млрд руб. Также стоит отметить приобретение компанией PLT, куда входят РФПИ, арабская Mubadala Investment Company и ряд ближневосточных инвестиционных фондов, логистического парка «Север-1» за 7–8 млрд руб. В целом на рынке наблюдается рост активности российских инвестиционных фондов различного масштаба: совокупная доля сделок, закрытых в III квартале с такими российскими участниками, как AKTIVO, «Сбербанк Управление Активами», УК «Альфа-Капитал», составила порядка 22% совокупного инвестиционного объема.