Рынок складской недвижимости Московского региона в III квартале 2017 года

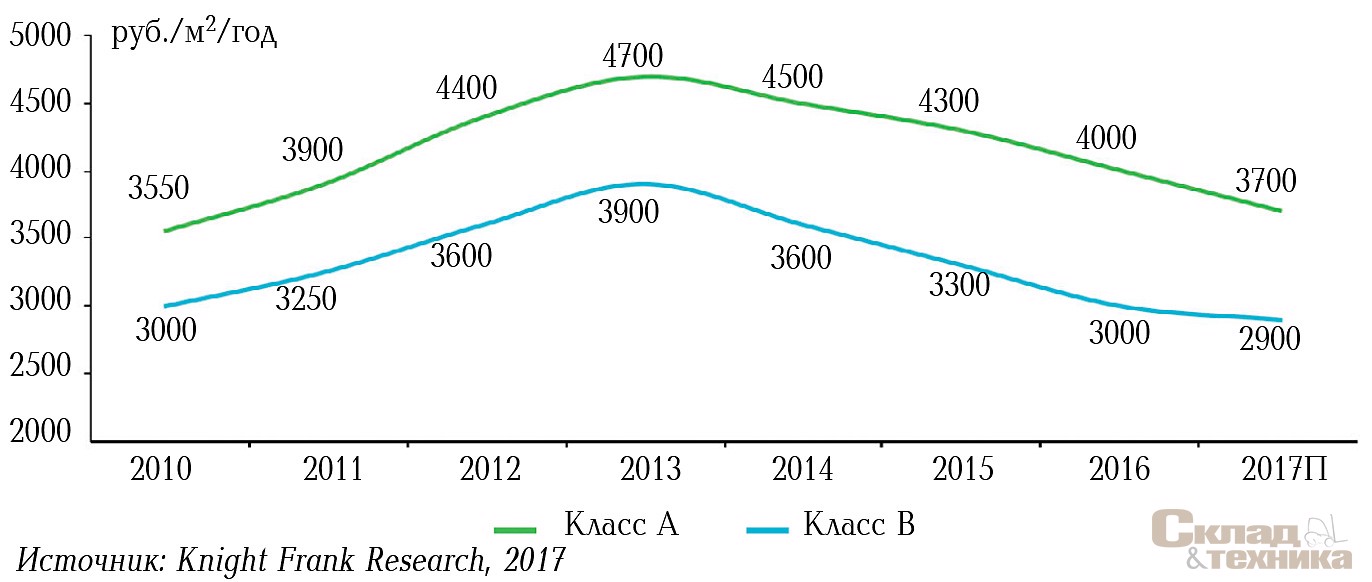

В I–III кварталах 2017 г. на рынок Московского региона было выведено около 240 тыс. м2 складских площадей. Доля вакантных площадей снизилась и по итогам III квартала 2017 г. составила 9,2%, или 1187 тыс. м2. Объем сделок в I–III квартале 2017 г. на 12% превысил аналогичный показатель 2016 г. и составил 818,4 тыс. м2. Средняя заявляемая ставка аренды на качественные складские объекты класса А по итогам III квартала 2017 г. находится на уровне 3700 руб./м2/год.

«Позитивные тенденции в сегменте складской недвижимости Московского региона стали еще более очевидны в III квартале 2017 г. Во-первых, online-ритейлеры Wildberries и «Утконос» заключили крупнейшие в этом году сделки по строительству собственных распределительных центров, во-вторых, на фоне снижающейся доли вакантных площадей такие девелоперы как PNK Group и «Ориентир» анонсировали запуск трех новых проектов, два из которых расположены на Новорижском шоссе. Таким образом, в скором времени западное направление Московского региона прирастет новыми высококачественными складами. Также стоит отметить, что к концу 2017 г. и в течение следующего 2018 г. мы ожидаем стабильный спрос на традиционном уровне в 1 млн м2.

Все эти предпосылки приведут к сокращению доли вакантных площадей и возрождению тенденции спекулятивного девелопмента», – комментирует ситуацию региональный директор департамента индустриальной, складской недвижимости, земли, Knight Frank, Россия и СНГ Владислав Рябов.

| Класс А | Класс В | |

|---|---|---|

| Общий объем качественного предложения, тыс. м2 | 12 904 | |

|

10 950 | 1954 |

| Введено в эксплуатацию в I–III кварталах 2017 г., тыс. м2 | 238,9 | |

|

137,4 | |

| Объем сделок в I–III кварталах 2017 г., тыс. м2 | 818,4 ↑ | |

| Доля вакантных площадей, % | 9,2 ↓ | |

| Заявляемые арендные ставки*, руб./м2/год | 3700 ↓ | 2900 ↓ |

| Операционные расходы, руб./м2/год | 1000 → | 800 → |

| Заявляемая цена продажи**, руб./м2 | 30 000–35 000 | |

** Здесь и далее по тексту цена продажи за стандартный сухой склад класса А от 10 000 м2, без учета НДС

Источник: Knight Frank Research, 2017

Предложение. По итогам 9 месяцев 2017 г. на рынок складской недвижимости Московского региона было выведено около 240 тыс. м2 складских площадей, что в два раза ниже показателя ввода за аналогичный период в 2016 г. На северном направлении Московского региона расположено 45% общего объема введенных в эксплуатацию объектов, на южном – 40%.

Крупнейшим спекулятивным объектом, введенным в эксплуатацию в III квартале 2017 г., стала фаза 1 складского терминала «Борисовский»* общей площадью около 33 тыс. м2. Еще одним крупным спекулятивным объектом, введенным в эксплуатацию в III квартале 2017 г., стали блоки С2 и С3 площадью 14 455 м2 и 11 140 м2 соответственно, реализованные компанией Ghelamco в рамках складского комплекса «Дмитров».

* Эксклюзивный проект компании Knight Frank

62% общего объема объектов, введенных в I–III кварталах 2017 г., расположено на расстоянии до 35 км от МКАД.

Доля вакантных площадей в III квартале 2017 г. снизилась на 2,5 п. п. и составила 9,2%, что в абсолютном выражении эквивалентно 1187 тыс. м2. Снижение доли вакантных площадей обусловлено тем, что спекулятивные проекты выводятся на рынок в ограниченном количестве, а также с тем, что основная доля сделок в период с I по III кварталы 2017 г. (около 74%) заключена в существующих объектах.

Спрос. Совокупный объем сделок в I–III кварталах 2017 г. составил около 818 тыс. м2, что на 12% выше аналогичного показателя за 2016 г. Средний объем сделки по итогам 9 месяцев 2017 г. составляет 15 тыс. м2.

Наибольший объем сделок был заключен на южном и северном направлениях Московского региона.

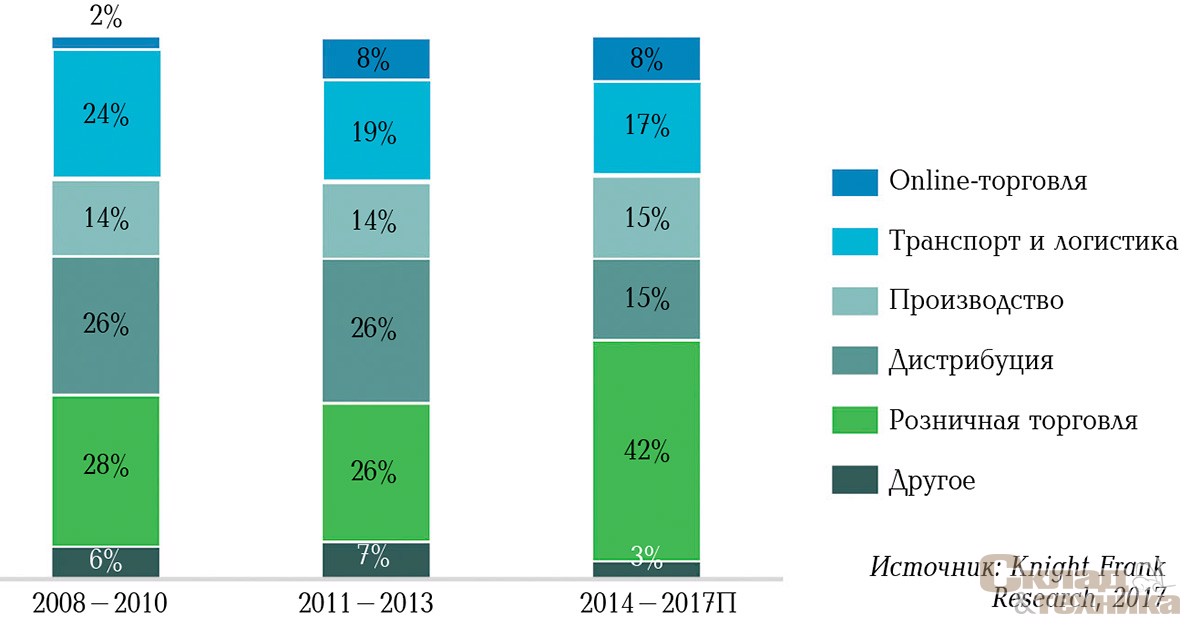

Крупнейшая сделка на южном направлении Московского региона в III квартале 2017 г. была заключена между online-ритейлером Wildberries и компанией «А Плюс Девелопмент», которые подписали договор на строительство распределительного центра общей площадью около 146 тыс. м2. На северном направлении Московского региона online-ритейлер «Утконос» заключил договор на строительство собственного распределительного центра площадью около 69 тыс. м2 в формате built-to-suit на продажу. Таким образом, в структуре спроса основная доля по итогам I–III кварталов 2017 г. приходится на сегмент online-торговли.

Однако если посмотреть на динамику распределения сделок за последние 10 лет, то в совокупности наибольшую долю в структуре спроса формируют сегменты розничной торговли и дистрибуции. Крупнейшей сделкой в сегменте розничной торговли в 2017 г. стала аренда компанией X5 Retail Group около 45 тыс. м2 в рамках Ориентира «Север 2».

Доля дистрибуторов в структуре спроса по итогам I–III кварталов 2017 г. составила 16%, что в абсолютном выражении эквивалентно 132 тыс. м2, а доля сегмента производственных компаний – 14,3%, или 117 тыс. м2. Одной из крупнейших сделок в сегменте производственных компаний стала аренда агрохолдингом «Экокультура»** около 8,2 тыс. м2 в рамках складского терминала «Борисовский».

** Сделка с участием компании Knight Frank.

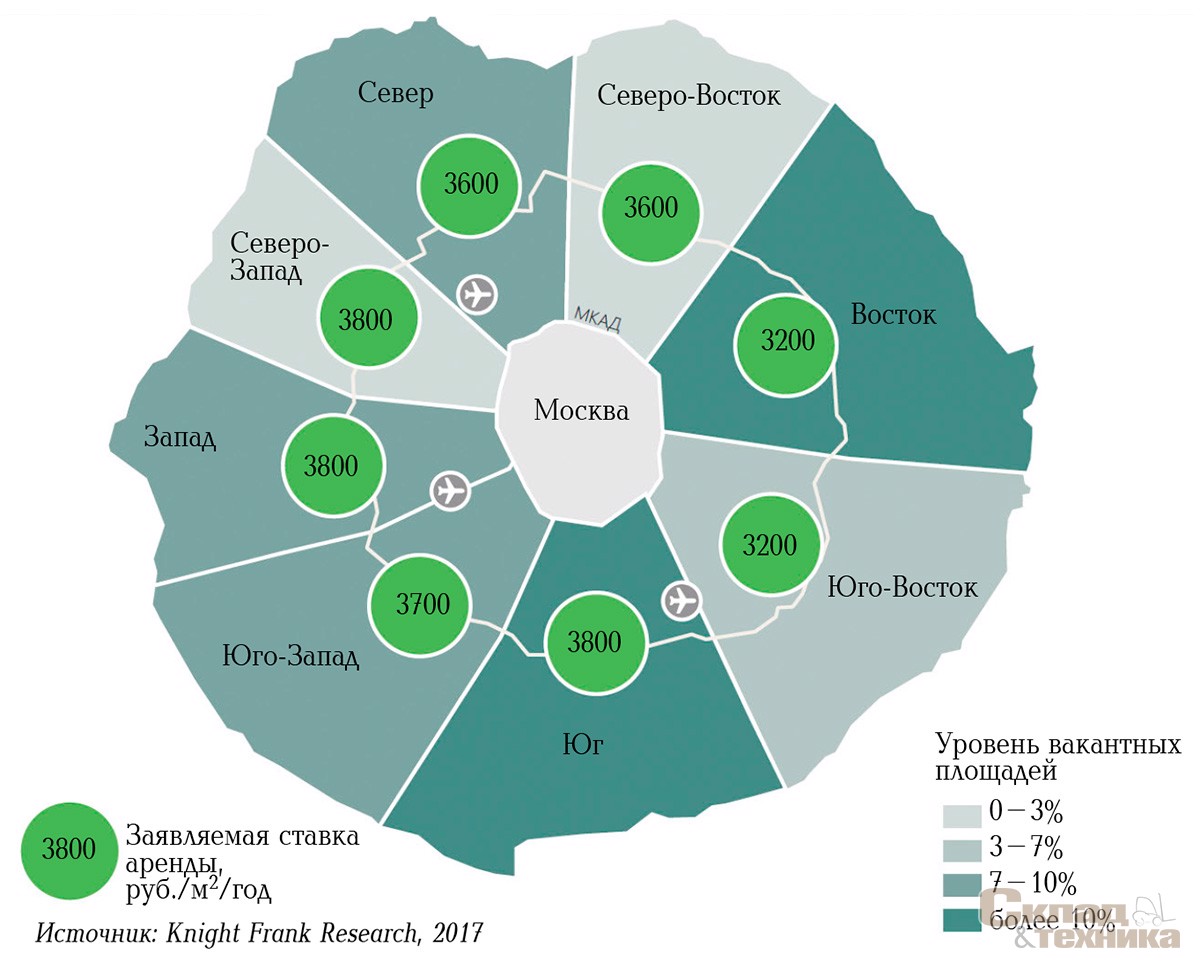

Коммерческие условия. Средняя запрашиваемая ставка аренды на качественные складские площади класса А в течение I–III кварталов 2017 г. находилась на уровне 3700 руб./м2/год и менялась в зависимости от расположения объекта, объема арендуемых площадей и прочих условий договора аренды. Наиболее низкие ставки наблюдались в восточной части Московского региона. Это связано с тем, что восточное направление наименее развито с точки зрения транспортной инфраструктуры.

Средняя запрашиваемая цена продажи BTS-проекта от 10 тыс м2 в I–III кварталах 2017 г. находилась на уровне 30 000–35 000 руб./м2 без учета НДС и менялась в зависимости от объема строительства, наличия камер с различными температурными режимами и прочих технических характеристик здания. Стоимость строительства зданий площадью до 10 тыс. м2 находилась в диапазоне 35 000–40 000 руб./м2 без учета НДС.

Применение современных технологий позволяет девелоперам сокращать затраты на строительство и оптимизировать сроки реализации проекта. Если сравнивать склад класса А, построенный в 2007 г. с аналогом 2017 г., то изменения коснутся как проектирования, так и конструктивных особенностей здания. Современные технологии позволяют не проектировать на бумаге, а делать 3D-моделирование, что сокращает сроки внесения изменений в проект. Новые складские комплексы строятся с использованием сэндвич-панелей, которые держат тепло в холодное время года и не перегреваются в жару, что позволяет сокращать расходы на коммунальные платежи. Некоторые девелоперы стандартизировали технологию строительства склада, разработав типовой продукт, который можно реализовать за фиксированную стоимость и в максимально короткие сроки (5–6 месяцев).

Прогноз. По нашим прогнозам, совокупный объем ввода качественных складских площадей к концу 2017 г. составит около 500 тыс. м2. Важно отметить, что многие объекты заполняются арендаторами еще на этапе строительства, что характеризует рынок складской недвижимости как стабильно развивающийся и выгодный для инвестирования.

| Объект | Девелопер | Площадь, м2 |

|---|---|---|

| Складской комплекс «PNK-Валищево», корпуса 2, 6, 7 | PNK Group | 50 100 |

| Складской комплекс «Внуково 2», фаза 2 | Logistic Partners | 49 000 |

| Ориентир «Север 2», здание 4 | «Ориентир» | 43 100 |

| Складской комплекс «PNK-Софьино», корпуса 1, 2 | PNK Group | 35 100 |

На фоне низкого объема ввода новых объектов и стабильно высокого спроса мы ожидаем, что доля вакантных площадей к концу 2017 г. снизится до 8%, на рынок начнут выходить новые крупные проекты. Ряд крупных девелоперов уже анонсировали планы по строительству складских комплексов в Московском регионе в 2018 г. как спекулятивно, так и в формате built-to-suit. Например, компания PNK Group объявила о запуске PNK Парка «Жуковский» и PNK Парка «Новая Рига» площадью около 500 тыс. м2 и 300 тыс. м2 соответственно, компания «Ориентир» начала реализацию логистического парка Ориентир «Запад» на Новорижском шоссе площадью около 400 тыс. м2, а компания «А Плюс Девелопмент» планирует в 2018 г. развивать свой земельный участок на Симферопольском шоссе. Таким образом, суммарный объем ввода в эксплуатацию в 2018 г. превысит показатель 2017 г. Общий объем сделок к концу 2017 г. составит около 1 млн м2 или незначительно превысит данный показатель. В связи с тем что в III квартале 2017 г. два online-ритейлера заключили крупные сделки, основной объем спроса по итогам 2017 г. будет сформирован сегментами розничной и online-торговли.

| Показатель | 2013 | 2014 | 2015 | 2016 | 2017П |

|---|---|---|---|---|---|

| Объем качественного предложения на конец периода, тыс. м2 | 9603 | 11 240 | 11 957 | 12 666 | 13 166 |

| Введено в эксплуатацию, тыс. м2 | 763 | 1637 | 717 | 709 | 500 |

| Объем сделок, тыс. м2 | 1280 | 911 | 1231 | 1099 | 1000 |

| Доля вакантных площадей, % | 1,9 | 9,2 | 9,4 | 9,3 | 8 |

| Средняя заявляемая ставка аренды на складские комплексы класса А, руб./м2/год | 4700 | 4500 | 4300 | 4000 | 3700 |

До конца года средняя запрашиваемая ставка аренды на качественные объекты класса А в Московском регионе повышаться не будет, сохранится на уровне 3700 руб./м2/год. Это связано с тем, что на высококонкурентном рынке Московского региона сохраняется большой объем вакантных площадей.