Рынок складской и индустриальной недвижимости Санкт-Петербурга в 2017 году

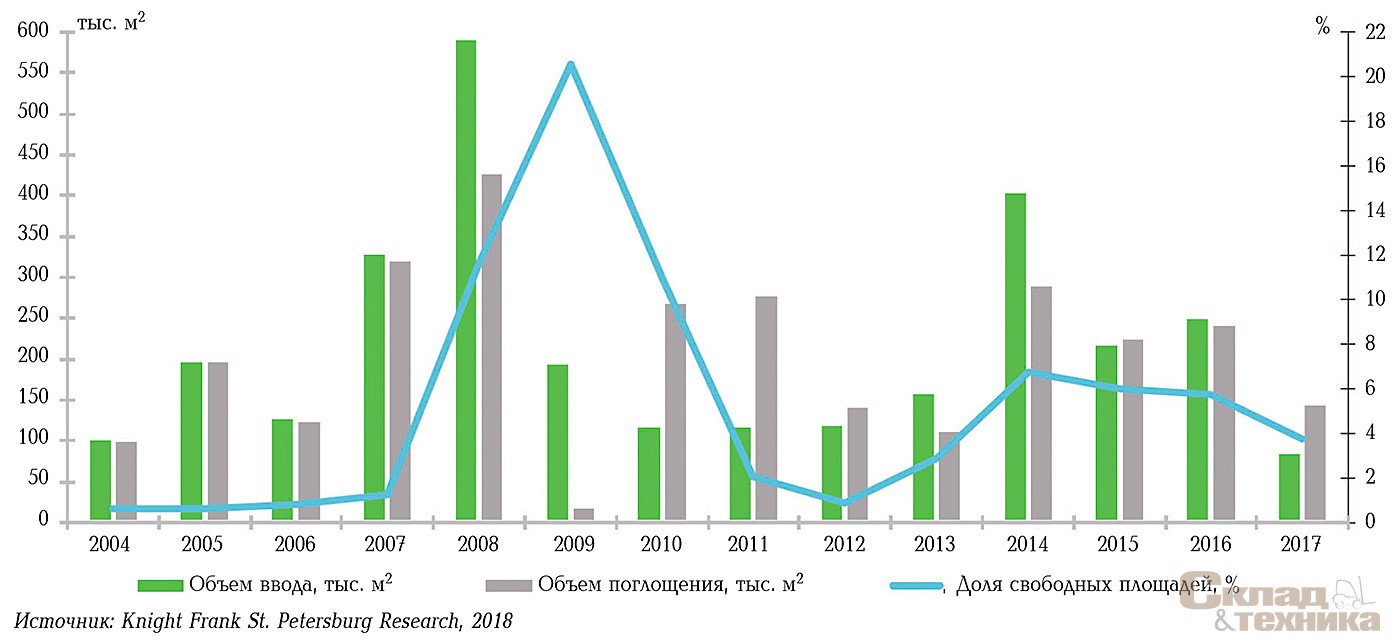

По оценкам компании Knight Frank St. Petersburg, в 2017 г. в Санкт-Петербурге и Ленинградской области в эксплуатацию введено 87 тыс. м2 качественных складов, что стало наименьшим результатом на рынке этого региона за последнее время.

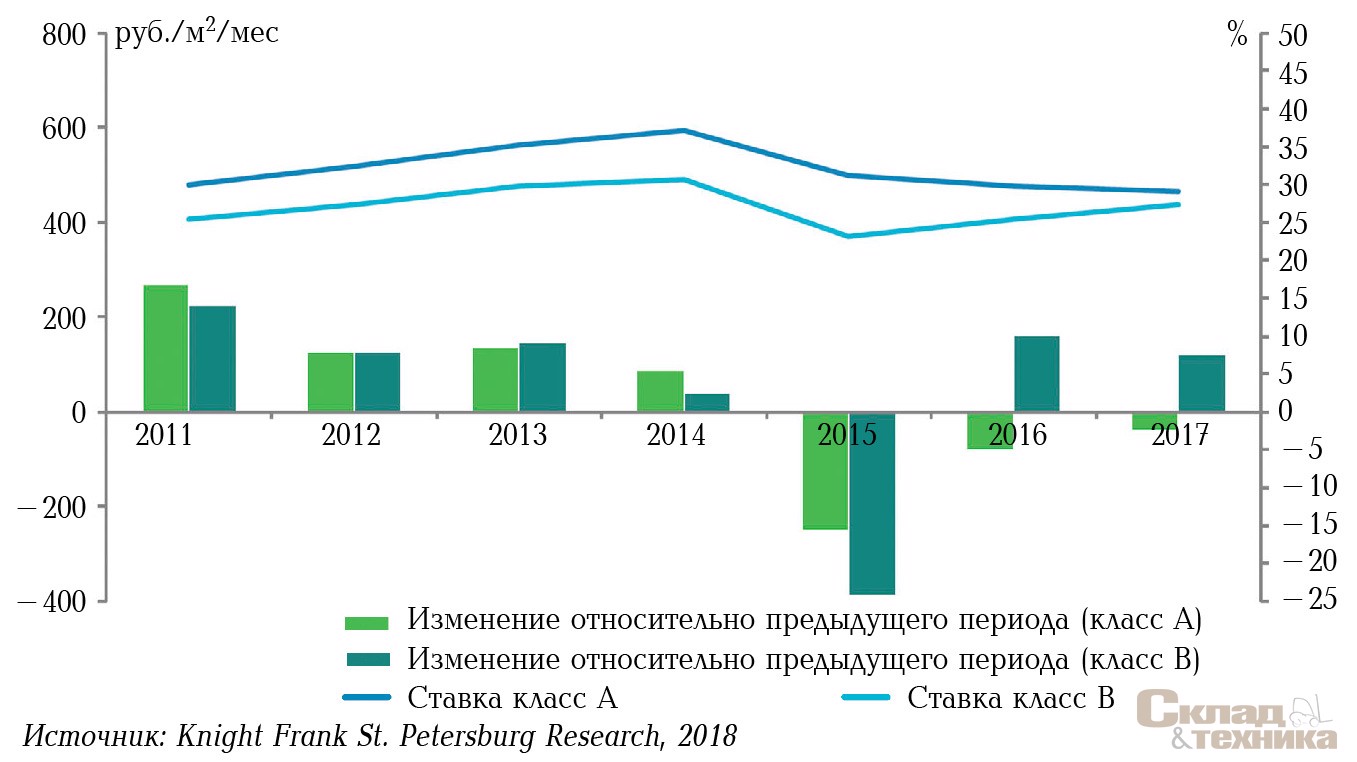

К концу 2017 года ставки аренды на складские помещения класса А продолжили тренд на незначительное снижение – на 1–2% по отношению к аналогичному периоду прошлого года, в классе B наметились положительные тенденции: годовой рост средневзвешенной заявленной ставки составил 8%. Годовой объем чистого поглощения составил 146 тыс. м2, а вакантное предложение снизилось на 33% по отношению к концу 2016 года. В 2017 г. завершились строительство и реконструкция 27 промышленных предприятий в Петербурге и области.

«По динамике спроса складской рынок находится на подъеме. Спрос формирует активно развивающаяся промышленность, а также на арену выходят компании спортивного и фармацевтического профиля. Дистрибуторы постепенно увеличивают свою долю в профилях арендаторов, приходят новые игроки. При этом доля введенных площадей –самая низкая за последние 10 лет. Нас ожидает острый дефицит складских помещений, что приведет к росту ставок. Соответственно, сделки формата built-to-suit с последующей покупкой построенного объекта будут составлять серьезную конкуренцию арендным сделкам», – считает Михаил Тюнин, заместитель генерального директора Knight Frank St. Petersburg.

| Показатель | Класс А | Класс В |

|---|---|---|

| Суммарная арендопригодная площадь качественных складских комплексов, тыс. м2 | 3198↑ | |

|

2028 | 1170 |

| Суммарная площадь качественных складских комплексов, сдаваемых в аренду, тыс. м2 | 1763↑ | |

| Введено в эксплуатацию в 2017 г., тыс. м2 | 87 | |

|

35 | 52 |

| Суммарная площадь вакантного предложения, тыс. м2 | 120↓ | |

| Чистое поглощение качественных складских площадей за 2017 год, тыс. м2 | 146↓ | |

| Доля свободных площадей, % | 2,8↓ | 5,3↓ |

| Запрашиваемые арендные ставки, руб./м2/мес, включая НДС и операционные расходы | 430–550 | 350–450 |

| Среднее пообъектное изменение запрашиваемой ставки аренды, % | –2 | 5 |

Источник: Knight Frank St. Petersburg Research, 2018

Ключевые события. Компания Victoria Stenova и PNK Group заключили сделку в формате built-to-suit по строительству и дальнейшему выкупу здания центрального распределительного склада. По условиям соглашения контрактный производитель обоев получит объект общей площадью 9 тыс. м2 уже в 2018 г. Сделка состоялась с участием брокеров компании Knight Frank St. Petersburg.

Компания «А Плюс Девелопмент» продала частным инвесторам распределительный центр «Перекресток» общей площадью около 34 тыс. м2. Эта сделка стоит на втором месте по величине проданных складских метров после приобретения зарубежным инвестиционным фондом Raven Russia логистического парка «Гориго» в начале 2017 г.

Наиболее крупные сделки аренды состоялись в сегменте складов класса А, где помещения снимали компании, занимающиеся розничной торговлей и дистрибуцией. Так, международная сеть Fix Price арендовала 13,8 тыс. м2 в складском комплексе «Logicor Шушары» (PNK 2), сеть гипермаркетов Hoff разместилась на 6 тыс. м2 в «МЛП Уткина Заводь», а ГК «Корона Авто» заняла более 9 тыс. м2 в складском комплексе Nordway на Московском шоссе. Самой же крупной в спекулятивном сегменте стала сделка по аренде 15 тыс. м2 в 4-м строящемся корпусе складского комплекса «Октавиан» логистической компанией «Алиди», эта сделка также состоялась при участии Knight Frank St. Petersburg.

Международная компания Jotun Paints запустила производство лакокрасочных материалов в индустриальном парке «Федоровское» на земельном участке общей площадью 9 га.

Также в 2018 г. к строительству завода планирует приступить еще одна лакокрасочная компания: Tikkurila намеревается приобрести 7 га в индустриальном парке Greenstate и помимо производства разместить на участке центр RDI, а также склад готовой продукции для оптимизации дистрибуционных каналов.

| Название | Местоположение | Класс | Складская площадь, тыс. м2 | Девелопер |

|---|---|---|---|---|

| «Адмирал» (1-я и 2-я очереди) | Петергоф, Новые Заводы ул., 58 (ИП «Марьино») | A | 18 | «Адмирал-М» |

| «КУБа» | Кубинская ул., 76, к. 7, стр. 1, стр. 2 | B | 12 | «Завод торгового оборудования» |

| «СтройИнвест Холдинг» | Шушары, Московское ш., 82, лит. А, лит. Б | B | 8,9 | «СтройИнвест-Холдинг» |

| «Совавто-С. Петербург» | Шушары, 2-й Бадаевский проезд, 8, стр. 2 | A/B | 7,6 | «Совавто-С. Петербург» |

| «Форум Электро» | Шушары, Пушкинская ул., 25, к. 5, стр. 1 | B | 7 | ГК «Форум Электро» |

| «Орион» (4-я очередь) | Левашово, Горское ш., 171, стр. 3 | B | 6,5 | «Орион» |

| «Федоровский посад» (2-я очередь) | Федоровское, Шоссейная ул., 2Г | A | 5 | «Ас-Магистраль-Сервис» |

Предложение. На качественном складском рынке Санкт-Петербурга и Ленинградской области впервые с 2004 года зафиксирован минимальный уровень введенных в эксплуатацию площадей – 87 тыс. м2. Данное значение в среднем на 28% ниже умеренных показателей ввода 2010–2012 гг. Наибольшее поступление на рынок аренды произошло за счет складов класса B, которые составили 83% нового спекулятивного предложения. При этом рынок недосчитался около трети складских площадей, заявленных к вводу в 2017 г. Годовой прирост суммарной арендопригодной площади не превысил 5%, что привело к дефициту доступных для аренды площадей.

Спрос. По итогам 2017 года свободное предложение составило 120 тыс. м2, уменьшившись на 33% по сравнению с итогами 2016 года. За год сокращение предложения произошло преимущественно за счет складов класса А – предложение в данном сегменте снизилось на 41 тыс. м2. По истечении года доля вакантных площадей в классе А после небольшого роста в I полугодии 2017 г. снизилась до 2,8%, в классе B доля опустилась до 5,3%. Таким образом, за год доля свободных площадей в среднем уменьшилась на 2 п.п. и вернулась на докризисный уровень.

Уровень чистого поглощения свободных площадей по итогам 2017 года составил 146 тыс. м2, в сравнении с аналогичным показателем прошлого года показатель уменьшился почти в 2 раза в результате снижения суммарного ввода.

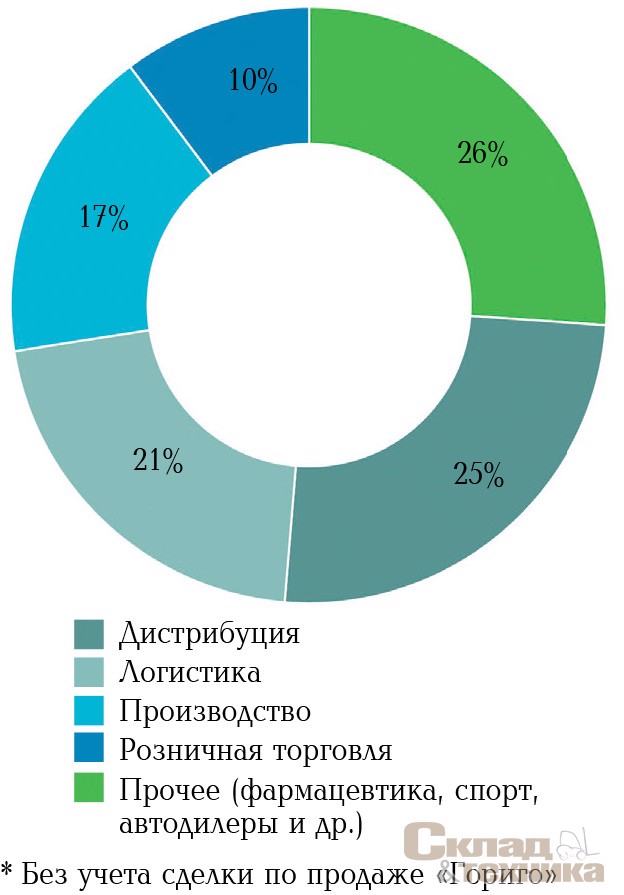

Несмотря на низкие показатели ввода складов в эксплуатацию, на рынке наблюдаются положительные тенденции спроса со стороны арендаторов. Суммарный объем сделок аренды и продажи качественной складской недвижимости в 2017 г. составил 279 тыс. м2, включая крупнейшую сделку года по покупке логистического парка «Гориго» общей площадью 86 тыс. м2 иностранным инвестиционным фондом Raven Russia. Если же не брать эту сделку в расчет, то объем проданных складов уступил показателю прошлого года на 22%, однако в сегменте аренды, напротив, наблюдается рост на аналогичную величину.

В 2017 г. помимо традиционных арендаторов активность в покупке и аренде площадей проявляли компании спортивного и фармацевтического профиля – уже второй год подряд перечень профилей арендаторов, которые вовлечены в складской рынок, расширяется. В дальнейшем не исключается рост доли фармацевтических компаний в сделках аренды: согласно индексу промышленного производства в высокотехнологичном секторе возросло производство лекарственных средств и материалов, применяемых в медицинских целях (105%)*. Кроме того, восстановили свои позиции компании, оперирующие в сфере дистрибуции: после резкого снижения объемов арендуемых и купленных площадей в 2016 г. доля дистрибуторов составляет около четверти в общем объеме реализованных помещений, как и в среднем, начиная с 2009 года.

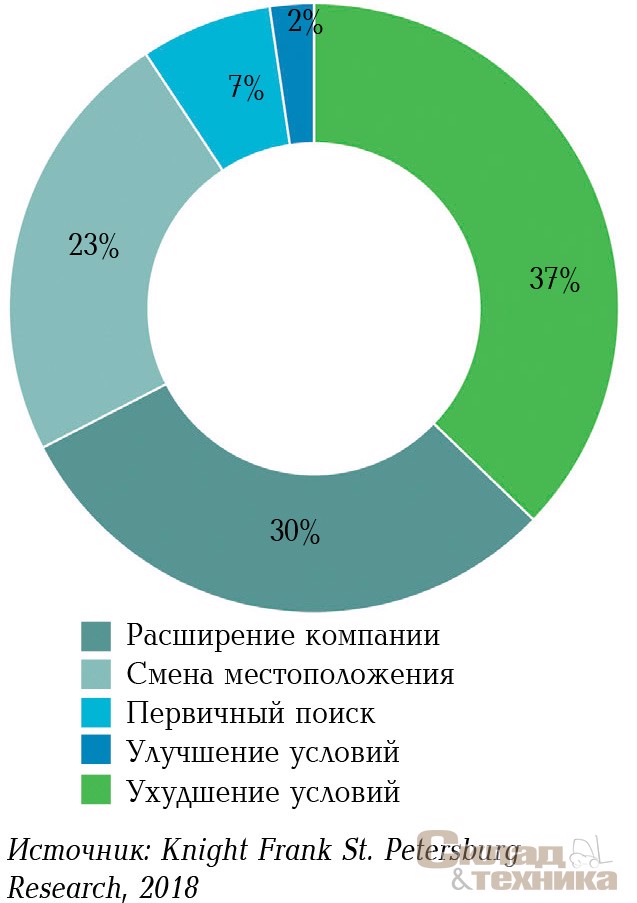

Что касается анализа запросов арендаторов на поиск промышленных помещений, то в поступивших в компанию Knight Frank St. Petersburg заявках в течение 2017 года распределение причин поиска оказалось более равномерным, чем годом ранее. Лидирующей по-прежнему является необходимость расширения, но если в 2016 г. она возникла приблизительно у половины клиентов, то за рассматриваемый период доля подобных запросов сократилась на 14 п.п. и приблизилась к доле желающих сменить местоположение. У потенциальных арендаторов сохраняется потребность в размещении на севере и юге города. В целом на протяжении последних нескольких лет наиболее востребованы площади производственного назначения до 1 тыс. м2. Однако в 2017 г. основной спрос пришелся на диапазон от 1 до 2 тыс. м2, запрашиваемый компаниями со специализацией на производстве различных товаров, металлообработке и оптовой торговле.

![Распределение диапазона ставок на производственные помещения в черте города, руб./м[sup]2[/sup]/мес](/article/17250-rynok-skladskoy-i-industrialnoy-nedvijimosti-sankt-peterburga-v-2017-godu/Images/08.jpg)

Коммерческие условия. За год средневзвешенные ставки аренды снизились в классе А на 2%, хотя диапазон запрашиваемых ставок оставался неизменным – на уровне 430–550 руб./м2/мес, включая НДС и операционные расходы. В классе B ставки достигли значения 350–450 руб./м2/мес, увеличившись на 8%, при этом основной рост пришелся на I полугодие 2017 г.

В 2017 г. в структуре спроса на помещения промышленного назначения 49% компаний готовы заплатить за аренду около 300–350 руб./м2/мес. Отметим, что с 2015 года данный показатель стабилен.

Прогноз. Заявленная к вводу суммарная площадь строящихся объектов составляет 151 тыс.м2. По нашим прогнозам, в основном складской спекулятивный рынок будет пополняться новыми очередями в уже функционирующих комплексах. Из ключевых строящихся объектов можно выделить новые очереди «Логопарка Троицкий» на пр. Обуховской обороны общей площадью 10 тыс. м2 и 34 тыс. м2 складских площадей Nordway на Московском шоссе, а также 2-ю и 3-ю очереди в индустриальном парке «Ладога» на 6,3 тыс. м2 каждая. Кроме того, ведется строительство двух объектов в формате built-to-suit в PNK-парке «Софийская-КАД» – склады для производственной компании Victoria Stenova и дистрибутора Household Logic. На все перечисленные склады получены разрешения на строительство.

В условиях активного спроса и сокращения показателя вакантного предложения уже вo II квартале 2018 г. может возникнуть дефицит предложения качественных площадей класса А и В.

![Прогноз ввода складских площадей, тыс. м[sup]2[/sup]](/article/17250-rynok-skladskoy-i-industrialnoy-nedvijimosti-sankt-peterburga-v-2017-godu/Images/10.jpg)