Рынок складской недвижимости России в 2017 году

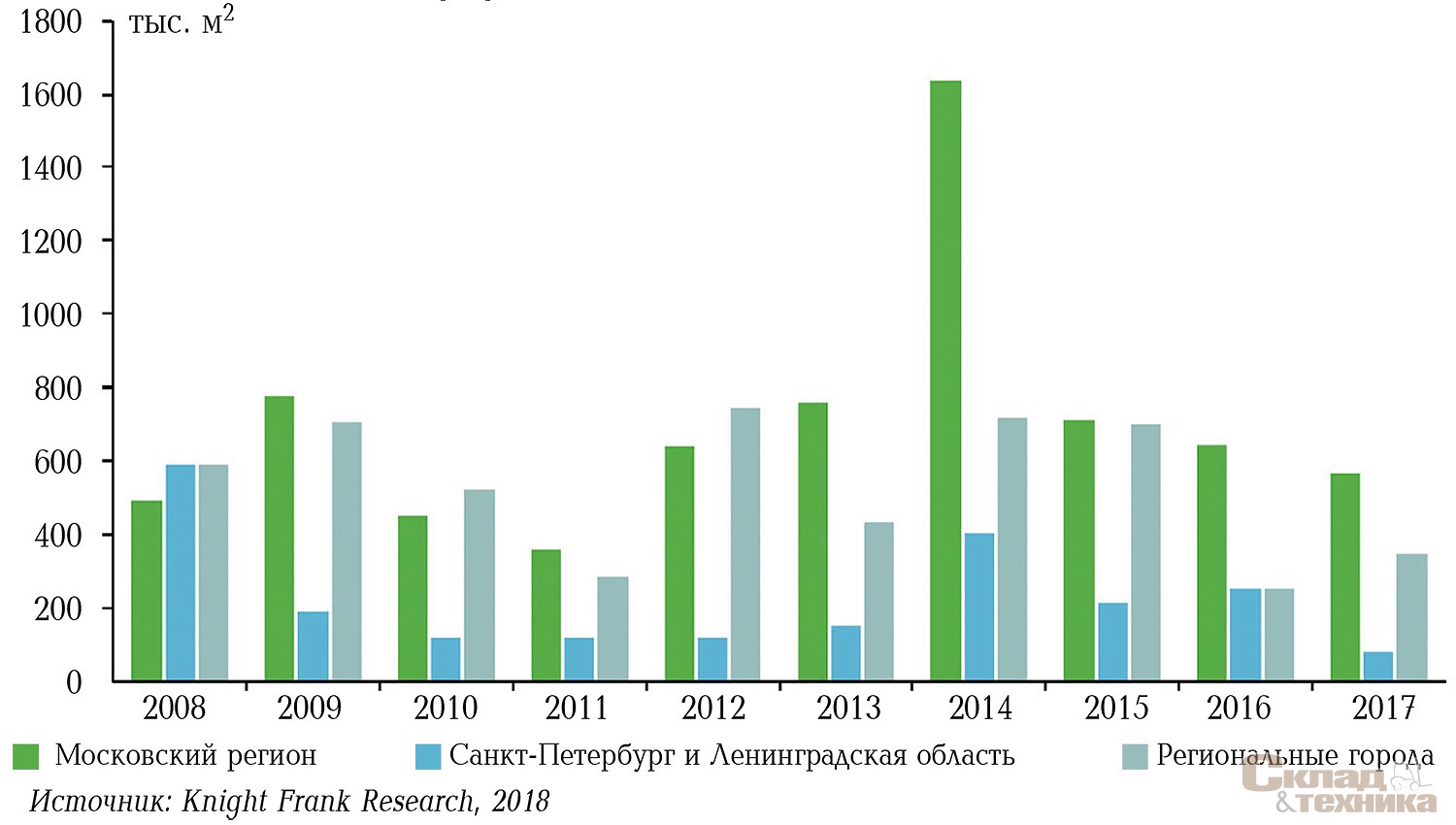

По итогам 2017 года общий объем предложения качественной складской недвижимости в России составил около 23 млн м2, из которых 58%, или 13,4 млн м2, расположены в Московском регионе, 14%, или 3,2 млн м2, – в Санкт-Петербурге и Ленинградской области, а 28%,или 6,4 млн м2, – в регионах России.

«2017 год был более динамичным с точки зрения ввода новых объектов в регионах России, чем 2016-й. Однако несмотря на увеличение объемов строительства, в структуре предложения в регионах России по-прежнему доминируют старые объекты времен советской постройки. Новые объекты в большинстве случаев строятся для конечного использования, и, полагаю, данный вектор развития будет преобладать на региональном рынке складской недвижимости. Как и в предыдущие годы, в 2017 году лидирующую позицию в структуре спроса занимают продуктовые ритейлеры, которые являются основными заказчиками built-to-suit-проектов с мультитемпературными камерами, а также развиваются не только в городах-миллионниках, но и в небольших городах. По нашим оценкам, в 2018 году объем ввода и сделок регионального складского рынка превысит показатели 2017 года, в структуре спроса все останется без изменений», – отмечает Владислав Рябов, региональный директор департамента индустриальной, складской недвижимости, земли, Knight Frank, Россия и СНГ.

![[b]Распределение общего объема предложения качественных складов класса А и В в России, 2017 год[/b]](/article/17301-rynok-skladskoy-nedvijimosti-rossii-v-2017-godu/Images/01.jpg)

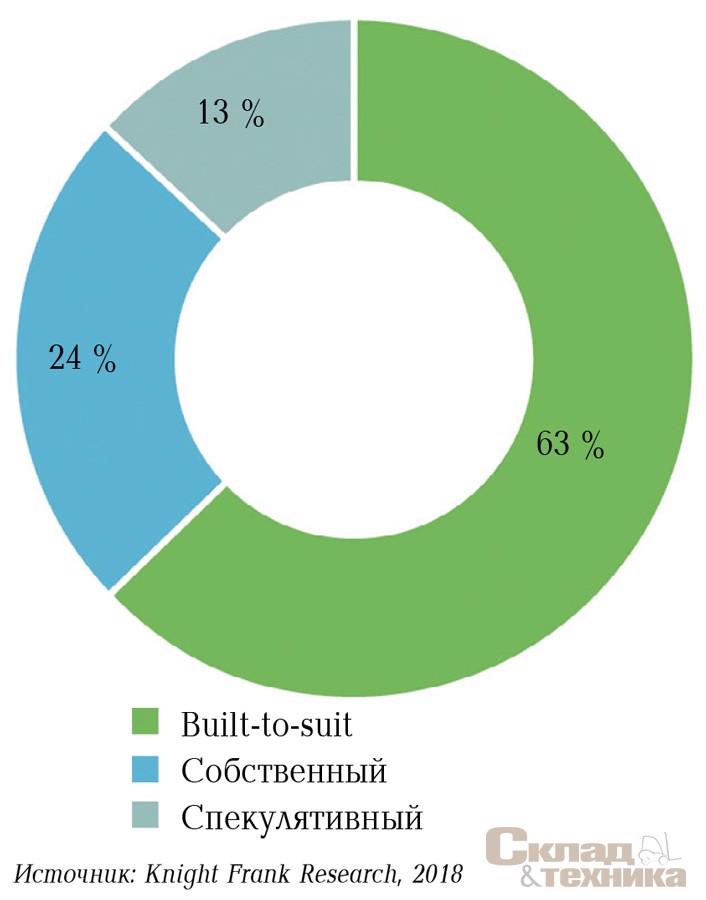

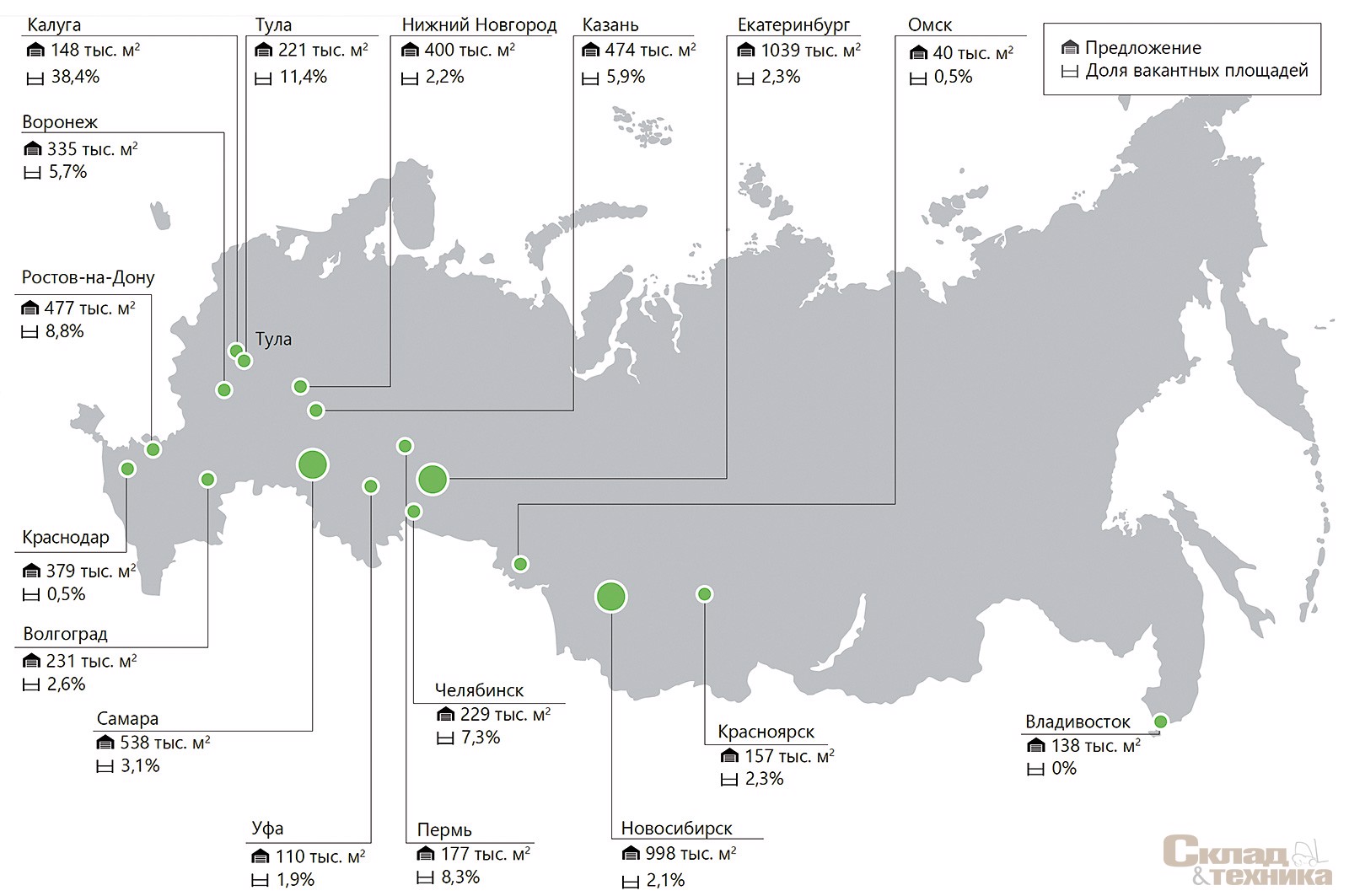

Предложение. За 2017 год в регионах России (без учета Московского региона, Санкт-Петербурга и Ленинградской области) было введено в эксплуатацию около 350 тыс. м2 качественных складских площадей, что на 27,7% превышает показатель ввода за 2016 год. Наибольший объем складских площадей был введен в Екатеринбурге – около 61 тыс. м2 и во Владивостоке – около 50 тыс. м2. 87% (304 тыс. м2) общего объема введенных в 2017 г. объектов было построено для конечного использования как в формате built-to-suit, так и с привлечением генерального подрядчика, остальные 13% (46 тыс. м2) были построены спекулятивно. Крупнейшими спекулятивными проектами, введенными в эксплуатацию в 2017 г., стали фаза 2 складского комплекса Dockland в Туле площадью около 21 тыс. м2 и очередь 4 в производственно-логистическом комплексе «Авиаполис Янковский» во Владивостоке площадью около 25 тыс. м2. Одними из крупнейших объектов, построенных для конечного пользователя в 2017 г., стали распределительные центры федеральных розничных сетей X5 Retail Group в Екатеринбурге и «Ашан» в Самаре площадью около 35 тыс. м2 каждый, распределительные центры федеральной розничной сети «Магнит» в Мурманске и в Кирове площадью около 33 тыс. м2 каждый.

Следует отметить, что несмотря на увеличение спроса на качественную складскую недвижимость в регионах России, девелоперы не анонсируют выход на рынок крупных спекулятивных проектов, а подписывают договоры на строительство складов в формате built-to-suit или с привлечением генерального подрядчика.

В большинстве регионов России по итогам 2017 года наблюдалось ограниченное предложение качественных складских блоков. Доля вакантных площадей (без учета Московского региона, Санкт-Петербурга и Ленинградской области) по итогам 2017 года составляла 4,4%, что эквивалентно 280 тыс. м2 в абсолютном выражении.

Виктор Воробьев, акционер компании ООО «Доклэнд»

В.В. В индустриальной недвижимости такой инструмент как дизайн профессионально используют редко, и это дает значительное конкурентное преимущество тем компаниям, которые инвестируют в него. Важно понимать, что дизайн – это не только то, как выглядит объект, но и то, как он функционирует. Когда клиент, сотрудник или бизнес-партнер впервые сталкиваются с вашим комплексом, то первым делом неосознанно оценивают его эстетическую привлекательность и концептуальность застройки, параллельно принимая решения, хотят ли они арендовать этот объект или работать в этом пространстве. Мы в Dockland уделяем много внимания дизайну, и я уверен, что профессиональный подход к дизайну окупается многократно.

Наибольшая доля вакантных площадей по итогам 2017 года наблюдалась в Калуге – 38,4%, Туле – 11,4% и Ростове-на-Дону – 8,8%. Однако несмотря на высокий показатель в процентах, в абсолютном выражении объем вакантных складских площадей находился на низком уровне. Наименьшая доля вакантных складских площадей наблюдалась в Краснодаре – 0,5%, Омске – 0,5% и Владивостоке, где к концу 2017 года не было зафиксировано вакантных площадей.

| Город | Название объекта | Общая площадь, м2 |

|---|---|---|

| Екатеринбург | Распределительный центр «Екатеринбург» (Х5 Retail Group) | 38 000 |

| Самара | Логистический комплекс «Придорожный», корпус 6 («Ашан») | 33 800 |

| Мурманск | Распределительный центр «Магнит» | 33 000 |

| Киров | Распределительный центр «Магнит» | 32 680 |

| Тюмень | Распределительный центр X5 Retail Group | 26 000 |

| Владивосток | ПЛК «Авиаполис Янковский», очередь 4 | 25 700 |

| Уфа | Логистический комплекс «Сигма» (здание X5 Retail Group) | 25 000 |

| Владивосток | ПЛК «Авиаполис Янковский», очередь 5 | 24 200 |

| Пермь | Распределительный центр «Пятерочка» | 23 800 |

| Тула | Складской комплекс Dockland, очередь 2 | 21 000 |

| Новосибирск | Распределительный центр Х5 Retail Group | 17 000 |

| Екатеринбург | Распределительный центр «Косулино» (X5 Retail Group) | 13 690 |

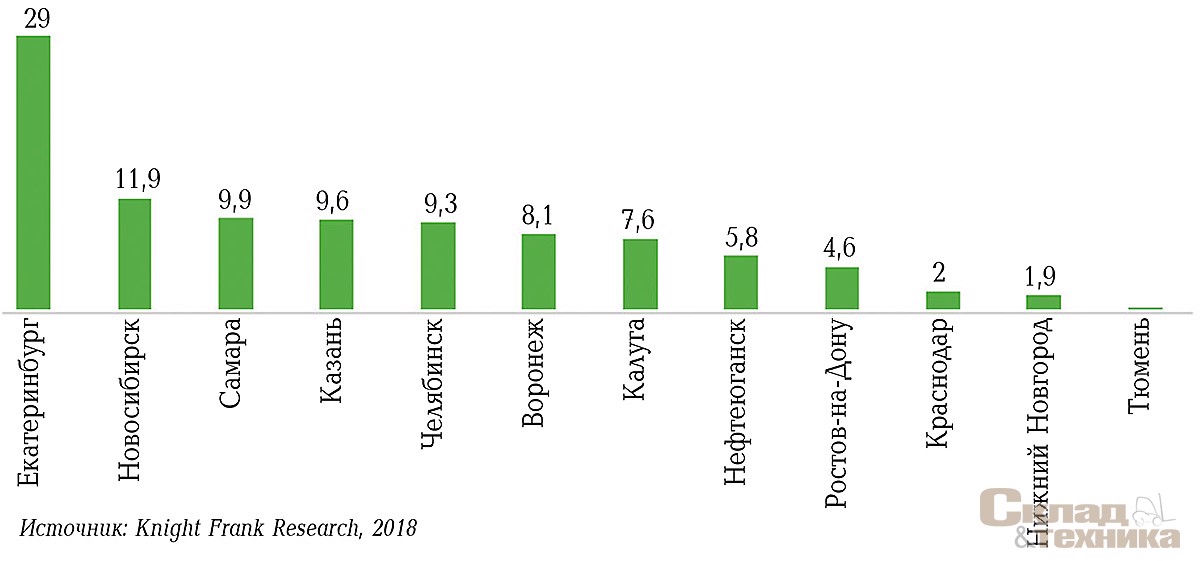

Спрос. По итогам 2017 года в регионах России (без учета Московского региона, Санкт-Петербурга и Ленинградской области) было арендовано и куплено около 440 тыс. м2 складских площадей, что почти на 25% выше аналогичного показателя за 2016 год. Наибольший объем сделок был заключен в Екатеринбурге – около 125 тыс. м2 и в Новосибирске – около 51 тыс. м2.

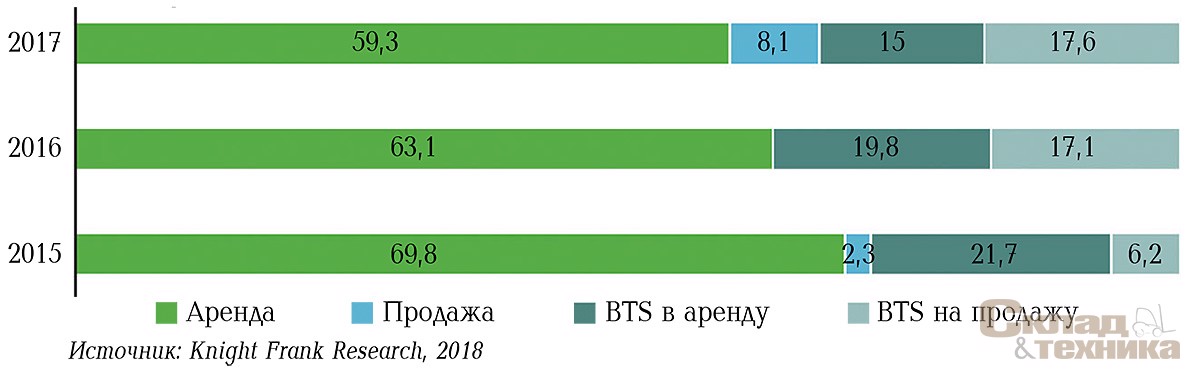

Около 67% (296 тыс. м2) общего объема региональных сделок по аренде и покупке в 2017 г. было заключено в готовых объектах, что на 37,5% выше аналогичного показателя за 2016 год. Средний объем сделки составлял 6 тыс. м2, что эквивалентно среднему объему сделки по итогам 2016 года. Количество сделок по новой аренде в готовых объектах в 2017 г. на 30% превысило показатель 2016 года. Остальные 33% общего объема региональных сделок в 2017 г. (144 тыс. м2), были заключены на реализацию проектов в формате built-to-suit или с привлечением генерального подрядчика.

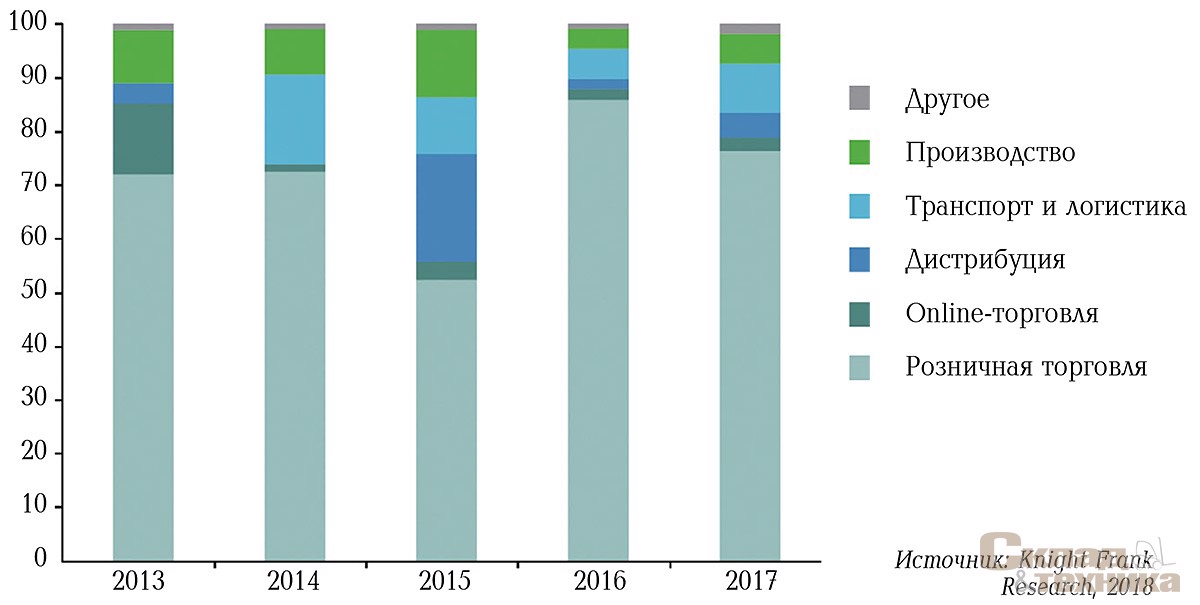

По итогам 2017 года доля ритейлеров, которые исторически формируют наибольший спрос в регионах России, в структуре спроса составила более 76%. Крупнейшей сделкой в данном сегменте, стала аренда компанией «Детский Мир» около 46 тыс. м2 в складском комплексе «Южноуральский» в Челябинске. Объект общей площадью около 82 тыс. м2 был введен в эксплуатацию в 2015 г. Крупнейшими сделками по реализации проектов в формате built-to-suit в 2017 г. в сегменте розничной торговли по итогам 2017 года стало подписание федеральной розничной сетью «Ашан» договоров на строительство объектов площадью около 35 тыс. м2 в рамках складского комплекса «Пригородный» в Самаре и 30 тыс. м2 в рамках «PNK Парка Косулино» в Екатеринбурге. Также две крупные сделки по строительству собственных объектов с привлечением генерального подрядчика были заключены компанией «А Плюс Девелопмент», которая построит распределительные центры для федеральной розничной сети «Монетка» в Екатеринбурге и в Нефтеюганске площадью около 34 тыс. и 25 тыс. м2 соответственно. Ввод данных объектов запланирован на 2018 год.

Второе место в структуре спроса в регионах России в 2017 г. (около 9%) занял сегмент логистических операторов. Крупнейшей сделкой в данном сегменте стала покупка компанией Karl Schmidt Spedition около 36 тыс. м2 в индустриальном парке Freight Village Калуга.

Доля производственных компаний в структуре спроса по итогам 2017 года составила около 5,5%, что эквивалентно 23,8 тыс. м2 в абсолютном выражении, а доля дистрибуторов составила 4,6% или 20 тыс. м2 в абсолютном выражении.

| Квар-тал | Город | Арендатор | Сфера деятельности компании | Объект/ расположение | Класс | Общая площадь, м2 | Тип сделки |

|---|---|---|---|---|---|---|---|

| III | Челябинск | «Детский Мир» | Розничная торговля | СК «Южноуральский» | А | 46 060 | Аренда |

| II | Калуга | KSS | Транспорт и логистика | Freight Village Калуга | А | 35 625 | Покупка |

| I | Самара | «Ашан» | Розничная торговля | СК «Придорожный» | А | 35 310 | BTS- аренда |

| II | Екатеринбург | «Монетка» | Розничная торговля | «А Плюс Девелопмент» | А | 34 000 | BTS- продажа |

| IV | Екатеринбург | «Ашан» | Розничная торговля | PNK Парк «Косулино» | А | 30 000 | BTS- аренда |

| III | Нефтеюганск | «Монетка» | Розничная торговля | «А Плюс Девелопмент» | А | 25 000 | BTS- продажа |

| II | Новосибирск | Tarkett | Производство | PNK Парк «Толмачево» | А | 7500 | Аренда |

| III | Екатеринбург | Wildberries | Online-торговля | СК «Петровский 2» | А | 5790 | Аренда |

| I | Краснодар | Ozon | Online-торговля | СК «А2 Краснодар» | А | 5030 | Аренда |

Вячеслав Зелепуга, коммерческий директор «А Плюс Девелопмент»

В.З. Сегодня подавляющее большинство проектов по строительству складских комплексов во всех регионах России реализуется в формате built-to-suit. Поэтому все складские объекты отличаются, каждый строится под технологию конкретного заказчика и является в какой-то части уникальным. Это отражается в планировочных решениях, рабочей высоте объекта, нагрузке пола, шаге колонн и т д.

В.З. Существует ряд факторов, накладывающих ограничения на строительство складских объектов в регионах, – сезон проведения строительных работ, а также удаленность объекта от крупных городов, откуда необходимо доставлять строительные материалы. Например, предельный (экономически целесообразный) радиус доставки железобетона составляет 300 км, металлоконструкций – 500 км. Превышение данных параметров приводит к существенному удорожанию проектов. Также в регионах есть сложности с привлечением за разумные деньги квалифицированной рабочей силы, особенно в части монтажа инженерных систем. На своих объектах мы выполняем монтаж инженерных систем практически полностью своими силами, отправляем собственных специалистов из Санкт-Петербурга и Москвы. С позиции качества и стоимости выполнения работ, даже с учетом перелетов, проживания и командировочных, это эффективнее, чем привлекать местных специалистов.

Коммерческие условия. По итогам 2017 года средний уровень запрашиваемой ставки аренды на складские площади класса A в регионах России составлял 3500 руб./м2/год без учета НДС, операционных расходов и коммунальных платежей. Однако в регионах, где наблюдается дефицит качественного предложения, ставка арены превышает среднерыночный показатель. Наиболее высокий уровень запрашиваемой ставки аренды в 2017 г. зафиксирован во Владивостоке – 4800 руб./м2/год, наиболее низкий – в Туле и в Уфе – 3000 руб./м2/год. Средний срок договора аренды на региональном рынке в 2017 г. составлял три года, размер операционных расходов находился на уровне 800–1000 руб./м2/год. Запрашиваемая цена продажи built-to-suit- проекта от 10 000 м2 в 2017 г. в регионах России находилась в диапазоне 35 000–40 000 руб./м2 без учета НДС.

Следует отметить, что стоимость строительства складского комплекса в регионах России превышает стоимость строительства складов в столичном регионе. Прежде всего, это связано с увеличением затрат на транспортировку строительных материалов, необходимостью поиска квалифицированных строительных бригад и т. д.

Прогноз. По прогнозам аналитиков Knight Frank, объем нового строительства в регионах России (без учета Московского региона, Санкт-Петербурга и Ленинградской области) в 2018 году превысит показатель 2017 года и составит около 500 тыс. м2. При этом основной объем введенных в 2018 г. в эксплуатацию складских площадей будет построен в формате built-to-suit или с привлечением генерального подрядчика на собственном земельном участке. Несмотря на увеличение объемов нового строительства и спроса на высококачественную складскую недвижимость, говорить о насыщенности регионального рынка складами класса А рано. Основную долю в структуре предложения складской недвижимости в регионах России по-прежнему занимают старые здания времен советской постройки, переоборудованные под склады.

В связи с тем, что большинство объектов в 2018 г. будут вводиться для конечного использования, доля вакантных площадей в 2018 г. сохранится на низком уровне.

| Город | Название объекта | Общая площадь, м2 |

|---|---|---|

| Екатеринбург | Складской комплекс «Ролси», очередь 3 | 50 000 |

| Екатеринбург | Распределительный центр «Монетка» | 34 000 |

| Новосибирск | Складской комплекс «Сибирский» | 34 000 |

| Екатеринбург | Распределительный центр «Ашан» | 30 000 |

| Нефтеюганск | Распределительный центр «Монетка» | 25 000 |

| Петрозаводск | Распределительный центр X5 Retail Group | 25 000 |

| Казань | Распределительный центр «ЭТМ» | 22 000 |

Андрей Артамонов, DNS Девелопмент «Авиаполис Янковский»

А.А. Спрос на высококачественную складскую недвижимость есть, и подтверждением такой потребности может служить факт 100%-й заполняемости нашего комплекса. Конечно, остается вопрос стоимости аренды такой недвижимости, так как на нашем местном рынке строительство таких комплексов в новинку и арендаторам не с чем сравнивать арендные ставки. Профиль деятельности арендаторов разнообразен, и сложно выделить преобладающие специализации в рядах наших клиентов. Арендаторы хранят алкоголь, продукты питания, бытовую технику, обувь и т.д. Одна из компаний организовала производство чая в одном из наших производственно-складских зданий (фабрика по фасовке).

А.А. Средний размер арендуемой площади в нашем комплексе – 6 тыс. м2. В 2017 году был успешно построен наш пилотный проект в формате built-to-suit – складское здание класса А площадью 20 тыс. м2. Именно такая схема сотрудничества между нами и арендатором будет приоритетной в дальнейшем развитии нашего комплекса.

Средний уровень запрашиваемой ставки аренды на качественные склады класса А в регионах России в 2018 г. будет находится на уровне 3500 руб./м2/год без учета НДС, операционных расходов и коммунальных платежей, и при заключении договора меняться в большую или меньшую сторону в зависимости от региона, объема арендуемых площадей, срока договора аренды и прочих коммерческих условий.

В структуре спроса существенных изменений в 2018 г. не произойдет, основная доля будет сформирована сегментом торговых компаний, которые продолжат наращивание своего присутствия как в городах-миллионниках, так и в городах с населением 250–500 тыс. человек.