Рынок складской недвижимости Московской области за I квартал 2018 года

По данным компании CBRE, объем сделок на рынке складской недвижимости Московской области за I квартал 2018 года составил 402 тыс. м2, что на 70% превышает показатель предыдущего квартала. Только 8250 м2 было введено в эксплуатацию в I квартале 2018 г. Завершение строительства основных проектов ожидается в течение года. Общий объем вакантных площадей снизился на 254 тыс. м2. Доля свободных площадей сократилась до 9,6% общего объема предложения. Средневзвешенная арендная ставка вернулась к значению прошлого года и составила 3500 руб/м2/год.

Глобальный взгляд. Начало года на складском рынке охарактеризовалось высокой деловой активностью. Объем сделок стал максимальным для первого квартала за последние годы. При этом спрос в большей степени формируется компаниями, расширяющими свои складские мощности, чем оптимизацией существующей логистической модели. В то же время снижение объемов нового предложения и строительство под клиента позволили девелоперам значительно сократить объем свободных площадей в своих логистических парках. В течение прошедшего квартала на рынке было зафиксировано существенное падение уровня вакансии.

![[b]Динамика спроса и вакансии, тыс. м[sup]2[/sup][/b]](/article/17653-rynok-skladskoy-nedvijimosti-moskovskoy-oblasti-za-i-kvartal-2018-goda-vakansiya-sokratilas-do-minimalnogo-urovnya/Images/02.jpg)

Предложение. В I квартале 2018 г. не было завершено ни одного крупного проекта строительства склада. Были введены 8250 м2 на территории складского комплекса «Флагман».

Общий объем строительства в 2018 г. мы ожидаем на уровне 694 тыс. м2. Основная часть нового предложения будет введена на южном субрынке (43% нового строительства).

![[b]Прогноз нового строительства, тыс. м[sup]2[/sup][/b]](/article/17653-rynok-skladskoy-nedvijimosti-moskovskoy-oblasti-za-i-kvartal-2018-goda-vakansiya-sokratilas-do-minimalnogo-urovnya/Images/03.jpg)

![[b]География нового строительства в 2018 г., %[/b]](/article/17653-rynok-skladskoy-nedvijimosti-moskovskoy-oblasti-za-i-kvartal-2018-goda-vakansiya-sokratilas-do-minimalnogo-urovnya/Images/05.jpg)

36% проектов на стадии строительства представляют собой проекты конечных пользователей, расположенные за пределами существующих индустриальных парков и складских комплексов (распределительные центры «Ашан», IKEA и др.). Строительство осуществляется на земельном участке конечных пользователей крупными девелоперскими компаниями, что подтверждает тренд все большей востребованности рынком built-to-suit-решений.

![[b]Структура нового строительства в 2018 г., %[/b]](/article/17653-rynok-skladskoy-nedvijimosti-moskovskoy-oblasti-za-i-kvartal-2018-goda-vakansiya-sokratilas-do-minimalnogo-urovnya/Images/06.jpg)

64% нового строительства – спекулятивные девелоперские проекты. Основная часть этих площадей будет доступна для аренды или продажи. Однако, активность в сегменте спекулятивного строительства стимулируется сильным спросом, поэтому ввод новых площадей не приведет к росту вакансии.

| Проект | Площадь, м2 | Девелопер/ Подрядчик | Тип проекта |

|---|---|---|---|

| РЦ «Ашан» | 138 000 | «Мега Групп» | Мультитемпературный built-to-suit |

| РЦ IKEA | 90 000 | «А Плюс Девелопмент» | Автоматизированный built-to-suit |

| РЦ «Утконос»* | 69 000 | «Ориентир» | Мультитемпературный built-to-suit |

| «PNK Парк Валищево», здание 11 | 50 000 | PNK Group | Built-to-suit для кросс-докинговых операций |

Источник: CBRE, I кв. 2018 г.

Спрос. Общий объем спроса за I квартал 2018 г. на рынке складской недвижимости составил 402 тыс. м2, что в 2,2 раза выше аналогичного показателя I квартала 2017 г.

71% спроса составляют сделки по аренде складских помещений. Тем не менее, мы отмечаем сохранение деловой активности в сегменте built-to-suit-проектов, которые составили 24% транзакций. Это свидетельствует о том, что с развитием и усложнением логистики арендаторов востребованными становятся складские решения, адаптированные под конкретные логистические модели.

![[b]Объем сделок, тыс. м[sup]2[/sup][/b]](/article/17653-rynok-skladskoy-nedvijimosti-moskovskoy-oblasti-za-i-kvartal-2018-goda-vakansiya-sokratilas-do-minimalnogo-urovnya/Images/08.jpg)

Высокий показатель спроса в основном сгенерирован ритейлерами и дистрибуторами (45% и 30% транзакций). Крупные международные производственные компании также были активными на рынке складских помещений в I квартале 2018 г. (Hino Motors, Rockwool, JCB).

![[b]Структура спроса в I квартале 2018 г. по товарным группам, %[/b]](/article/17653-rynok-skladskoy-nedvijimosti-moskovskoy-oblasti-za-i-kvartal-2018-goda-vakansiya-sokratilas-do-minimalnogo-urovnya/Images/09.jpg)

Крупнейшие сделки квартала:

- аренда продуктовым ритейлером «Вкусвилл» 51 тыс. м2 в складском комплексе «PNK Парк Северное Шереметьево» (PNK Group);

- аренда производственной компанией Rockwool 26 тыс. м2 в логистическом парке «Ногинск» (Raven Russia);

- аренда международным продуктовым ритейлером «Ашан» склада площадью 21 тыс. м2 в индустриальном парке «Южные Врата» (Radius Group).

![[b]Структура сделок в I квартале 2018 г. по типу, %[/b]](/article/17653-rynok-skladskoy-nedvijimosti-moskovskoy-oblasti-za-i-kvartal-2018-goda-vakansiya-sokratilas-do-minimalnogo-urovnya/Images/10.jpg)

![[b]Структура спроса в I квартале 2018 г. по типу компании, %[/b]](/article/17653-rynok-skladskoy-nedvijimosti-moskovskoy-oblasti-za-i-kvartal-2018-goda-vakansiya-sokratilas-do-minimalnogo-urovnya/Images/11.jpg)

Свободные площади. Общий объем свободных складских площадей сократился до 1,05 млн м2 – произошло 20%-е сокращение вакансии с конца 2017 г. Доля свободных помещений снизилась до 9,6% общего объема предложения. Мы также отмечаем существенный рост поглощения помещений, арендованных ранее по форвардным сделкам, и текущих вакантных площадей.

![[b]Динамика и структура объема свободных площадей, %, тыс. м[sup]2[/sup][/b]](/article/17653-rynok-skladskoy-nedvijimosti-moskovskoy-oblasti-za-i-kvartal-2018-goda-vakansiya-sokratilas-do-minimalnogo-urovnya/Images/12.jpg)

![[b]Динамика чистого поглощения, тыс. м[sup]2[/sup][/b]](/article/17653-rynok-skladskoy-nedvijimosti-moskovskoy-oblasti-za-i-kvartal-2018-goda-vakansiya-sokratilas-do-minimalnogo-urovnya/Images/14.jpg)

Коммерческие условия. Значение средневзвешенной арендной ставки вернулось к показателю прошлого года и составило 3500 руб./м2/год благодаря повышению деловой активности на рынке. Средневзвешенная арендная ставка по складским проектам на стадии строительства составляет 3100 руб./м2/год.

Средняя величина операционных расходов составляет 1100 руб./м2/год.

Цены продажи складских помещений находятся в диапазоне 28–35 тыс. руб./м2 в зависимости от характеристик здания. Мы также наблюдаем интерес к проектам генерального подряда как со стороны профессиональных девелоперов, так и конечных пользователей. Цены на генподряд варьируются в диапазоне 20–23 тыс. руб./м2.

![[b]Динамика средневзвешенного значения базовых ставок аренды, руб./м[sup]2[/sup]/ год[/b]](/article/17653-rynok-skladskoy-nedvijimosti-moskovskoy-oblasti-za-i-kvartal-2018-goda-vakansiya-sokratilas-do-minimalnogo-urovnya/Images/15.jpg)

| Показатель | 2016 | 2017 | 2018П |

|---|---|---|---|

| Общее предложение*, класс А, млн м2 | 10,3 | 11,0 | 11,7 |

| Объем нового строительства, млн м2 | 0,87 | 0,62 | 0,69 |

| Объем заключенных сделок, млн м2 | 1,01 | 1,0 | 1,1–1,3 |

| Средняя ставка аренды*, руб./м2/год | 3300 | 3400 | 3500 |

| Доля свободных площадей*, % | 12,8 | 11,9 | 9,2 |

Источник: CBRE, I квартал 2018 г.

Выводы. В I квартале 2018 г. мы отметили увеличение деловой активности. В ответ на рост спроса крупные девелоперские компании начали строительство ряда новых спекулятивных складских проектов.

Мы ожидаем годовой объем сделок на уровне 1,1–1,3 млн. м2. На рынке активны компании различных бизнес-секторов.

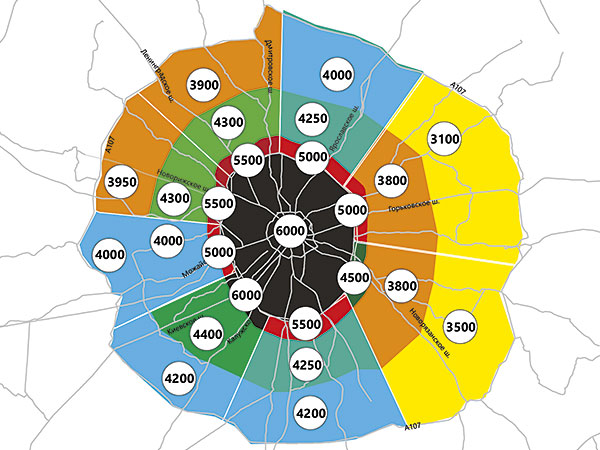

![[b]Ставки аренды по расположению склада, руб/м[sup]2[/sup]/год[/b]](/article/17653-rynok-skladskoy-nedvijimosti-moskovskoy-oblasti-za-i-kvartal-2018-goda-vakansiya-sokratilas-do-minimalnogo-urovnya/Images/16.jpg)

Общий объем строительства в 2018 г. прогнозируется на уровне 700 тыс. м2. Проекты на стадии строительства представляют собой как спекулятивный девелопмент, так и строительство под клиента.

Основываясь на динамике спроса и чистого поглощения, мы ожидаем сокращение доли свободных площадей до 9,2% общего объема предложения.

Ставки аренды и цены продажи будут оставаться стабильными. Возможен умеренный рост арендной ставки вследствие сокращения вакансии.