Рынок складской недвижимости Москвы в I полугодии 2019 года

По итогам I полугодия 2019 г. общий объем нового строительства составил 413 тыс. м2. Более 52% от общего объема введенных в I полугодии 2019 г. объектов являются частью спекулятивного девелопмента. Доля вакантных площадей продолжала снижаться и по итогам I полугодия 2019 г. достигла 3%, или около 456 тыс. м2. Средневзвешенная ставка аренды на склады класса А за этот период – 3750 руб./м2/год.

«Мы видим тренд на увеличение среднего размера сделки, количества сделок и общего объема поглощения, что подтверждает готовность со стороны клиентов реализовывать свои планы, фиксируя текущие рыночные условия ввиду снижающейся вакансии, постепенного увеличения ставок аренды и цен продажи объектов. Продолжение этого тренда мы увидим во II половине года»,–говорит Константин Фомиченко, директор департамента индустриальной, складской недвижимости, земли, Knight Frank, Россия и СНГ

Предложение. По итогам I полугодия 2019 г. на рынке складской недвижимости Московского региона было введено в эксплуатацию 413 тыс. м2 складских площадей. Общий объем предложения достиг 14 880 тыс. м2.

| I полугодие 2018 | I полугодие 2019 | II полугодие 2019 (П) | |

|---|---|---|---|

| Общий объем качественного предложения, тыс. м2 | 13 618 | 14 880 | ↑ |

| Введено в эксплуатацию, тыс. м2 | 259 | 413 | ↑ |

| Объем сделок по аренде и покупке, тыс. м2 в том числе | 875 | 841 | ↑ |

| сделки по аренде и покупке в готовых объектах | 830 | 633 | |

| сделки по строительству новых объектов | 45 | 208 | |

| Доля свободных площадей, % | 6,1 | 3 | → |

| Средневзвешенная запрашиваемая ставка аренды в классе A, руб./м2/год* | 3600 | 350 | ↑ |

| Диапазон операционных платежей, руб./м2/год без НДС** | 900–1200 | 900–1250 | → |

| Диапазон средней запрашиваемой цены продажи сухого склада класса А, руб./м2 без НДС | 30 000–35 000 | 32 000–36 000 | ↑ |

|

* Здесь и далее запрашиваемая ставка аренды на стандартный сухой склад класса А без учета НДС,операционных расходов и коммунальных платежей. ** Здесь и далее указан диапазон операционных платежей для стандартного сухого склада класса А Источник: Knight Frank Research, 2019 |

|||

![[b]Динамика ввода и сделок в Московском регионе, тыс. м[sup]2[/sup][/b]](/article/24363-rynok-skladskoy-nedvijimosti-moskvy-v-i-polugodii-2019-goda/Images/01.jpg)

В структуре нового строительства наибольшая доля у спекулятивных* проектов – 52%, что на 16 п.п. выше аналогичного показателя по итогам I полугодия 2018 г. Совокупная площадь данных объектов составляет 216 тыс. м2. Рост доли спекулятивных складов произошел на фоне высокого ежеквартального объема поглощения, который наблюдался на рынке Московского региона с III квартала 2017 г. и составлял не менее 400 тыс. м2 складских площадей в квартал. Стабильный спрос и низкая доля вакантных площадей стали факторами, повлиявшими на уверенность девелоперов в реализации спекулятивных проектов. За отчетный период произошло снижение доли складских комплексов, строящихся под собственные нужды компаний в общей структуре нового строительства. По итогам I полугодия 2019 г. доля таких объектов снизилась на 11 п.п. и составила 37%, или 150 тыс. м2 в абсолютных значениях. В структуре нового строительства доля новых объектов, построенных для собственных нужд, представлена объектами, построенными, главным образом, для производственных компаний. На долю объектов, построенных с учетом требований будущего арендатора (built-to-suit), приходится только 11% объема нового строительства.

*Спекулятивный проект– это тип проекта, при котором девелопер выступает в качестве организатора процесса строительства объекта, инвестирует собственные средства и несет все риски, связанные с реализацией проекта.

| Название объекта | Площадь, м2 |

|---|---|

| Распределительный центр ИКЕА | 90 000 |

| СК «Внуково-II», блоки 11, 12, 13, 14 | 52 000 |

| СК «Внуково-II», блоки 11, 12, 13, 14 | 50 000 |

| Распределительный центр Wildberries, очередь 1 | 48 900 |

| «PNK Парк Новая Рига» | 29 925 |

| СК «Свитино» | 26 745 |

| СК «Михайловская Слобода», корпус 3 | 23 200 |

| «PNK Парк Валищево», корпус 10 | 16 596 |

| «PNK Парк Софьино», корпус 1 | 16 000 |

В связи с низкой долей вакантных площадей и высоким спросом, который отмечается на рынке Московского региона с начала 2018 г., наблюдается повышение интереса к спекулятивному девелопменту со стороны игроков рынка. Сохранение данного тренда прогнозируется до конца I полугодия 2020 г. Внутри 45-километровой зоны вокруг МКАД расположено 90% от общего объема предложения качественной складской недвижимости в Московском регионе. В абсолютном выражении это эквивалентно 13 млн м2. Максимальный объем предложения сконцентрирован на расстоянии от 15 до 30 км от МКАД. На таком удалении находится 4,7 млн м2, или 33% от общего объема предложения. Доля вакантных площадей в данной локации составляет 4%, или 175 тыс. м2 в абсолютном выражении. Наименьший объем предложения, как и наименьшая доля вакантных площадей, представлены на расстоянии до 7,5 км от МКАД и более 45 км от МКАД. Общий объем качественных объектов, находящихся на расстоянии до 7,5 км, составляет 2,2 млн м2, доля вакантных площадей – порядка 2%, что эквивалентно 38 тыс. м2. Наименьшая доля вакантных площадей, около 1%, или менее 10 тыс. м2 в абсолютном выражении, у объектов, находящихся на удалении более 45 км от МКАД.

![[b]Распределение качественного предложения и доля вакантных площадей[/b]](/article/24363-rynok-skladskoy-nedvijimosti-moskvy-v-i-polugodii-2019-goda/Images/03.jpg)

![[b]Распределение общего объема качественной складской недвижимости по расстоянию до МКАД, тыс. м[sup]2[/sup][/b]](/article/24363-rynok-skladskoy-nedvijimosti-moskvy-v-i-polugodii-2019-goda/Images/04.jpg)

В I полугодии 2019 г. минимальная доля складского девелопмента (около 3%, или 12 тыс. м2) пришлась на расстояние до 7,5 км от МКАД. Незначительное количество, всего 3% от общего объема нового строительства, было введено в эксплуатацию на расстоянии 7,5–15 км от МКАД. В абсолютном выражении это менее 12 тыс. м2. 39% от общего объема новых объектов было введено в эксплуатацию на расстоянии от 15 до 30 км от МКАД, что составляет около 162 тыс. м2. На расстоянии от 30 до 45 км от МКАД наблюдался максимальный за отчетный период прирост предложения, который составил 55%, или 228 тыс. м2 в абсолютном выражении.

![[b]Распределение введенных в 2019 г. складских комплексов по типу строительства[/b]](/article/24363-rynok-skladskoy-nedvijimosti-moskvy-v-i-polugodii-2019-goda/Images/06.jpg)

Девелоперы крупных проектов продолжают удаляться от МКАД вплоть до 45 км. По-прежнему минимальной остается девелоперская активность рядом с Москвой – на расстоянии до 15 км от МКАД, что связано с высокой стоимостью земли в данной локации и тем фактом, что застройщики предпочитают рассматривать участки на таком удалении от МКАД под многоквартирные жилые проекты. Девелоперская активность также минимальна на расстоянии более 60 км, где в I полугодии 2019 г. не было введено в эксплуатацию ни одного объекта, что объясняется низким спросом на объекты, находящиеся на столь значительном удалении от Москвы.

В I полугодии 2019 г. наблюдается существенное сокращение вакантных складских площадей. В годовой динамике доля свободных помещений снизилась практически в два раза (с 6,1% до 3%) – это самый низкий показатель с 2013 г. Доля свободных площадей составила порядка 456 тыс. м2 в абсолютном выражении.

![[b]Динамика доли вакантных площадей, %[/b]](/article/24363-rynok-skladskoy-nedvijimosti-moskvy-v-i-polugodii-2019-goda/Images/07.jpg)

Спрос. По итогам I полугодия 2019 г. общий объем сделок на рынке складской недвижимости Московского региона составил около 841 тыс. м2.

![[b]Распределение сделок по аренде/ покупке по направлениям, %[/b]](/article/24363-rynok-skladskoy-nedvijimosti-moskvy-v-i-polugodii-2019-goda/Images/09.jpg)

Более 30% от общего объема сделок (или около 254 тыс. м2) в I полугодии 2019 г. заключены на южном направлении Московского региона, около 19% (или 161 тыс. м2) – на северном, 13% (или 111 тыс. м2) от общего объема сделок заключены на юго-западном направлении, 7% (или 54 тыс. м2) – на северо-востоке. Наименьшая активность на рынке наблюдалась на востоке и юго-востоке региона, а также на западе и северо-западе. На этих направлениях спрос составил от 6% до 8% от общего объема сделок.

По итогам I полугодия 2019 г. наибольший объем сделок (75%, или около 633 тыс. м2) был заключен в готовых зданиях– 17% от общего объема сделок, или 140 тыс. м2 в абсолютном выражении, прошлось на приобретение готовых зданий, 8% составили сделки по реализации проектов в формате built-to-suit. Средний размер арендуемой площади в готовом объекте составил порядка 16 тыс. м2, увеличившись в 1,3 раза по сравнению с аналогичным показателем по итогам I полугодия 2018 г. Это связано, в том числе, с вводом в эксплуатацию в 2018 г. большого объема новых качественных складских площадей спекулятивного формата, которые были востребованы среди арендаторов в I полугодии 2019 г.

| Квартал | Арендатор | Сфера деятельности компании | Объект | Общая площадь, м2 | Тип сделки |

|---|---|---|---|---|---|

| II | «ВкусВилл» | Розничная торговля | «ПНК Парк Вешки» | 108 064 | Аренда |

| I | «Мистраль» | Производство | «ПНК Парк Коледино» | 53 500 | Продажа |

| I | «Почта России» | Транспорт и логистика | СК «Вкуково II» | 50 000 | Продажа |

| II | «Яндекс маркет»* | Онлайн-торговля | СК «Софьино» | 39 131 | Аренда |

| I | «Спортмастер» | Розничная торговля | ИП «Холмогоры» | 35 044 | Аренда |

Источник: Knight Frank Research, 2019

![[b]Распределение сделок по типу,%[/b]](/article/24363-rynok-skladskoy-nedvijimosti-moskvy-v-i-polugodii-2019-goda/Images/10.jpg)

![[b]Распределение сделок по профилю арендаторов/покупателей, %[/b]](/article/24363-rynok-skladskoy-nedvijimosti-moskvy-v-i-polugodii-2019-goda/Images/11.jpg)

По итогам первых 6 месяцев 2019 г. представители сегмента розничной торговли заняли лидирующую позицию в структуре спроса, арендовав и купив около 253 тыс. м2 складских площадей. Крупнейшими сделками в данном сегменте стали аренда 87 тыс. м2 сетью магазинов «ВкусВилл» мультитемпературного распределительного центра в «PNK Парк Вешки», аренда розничной сетью «Спортмастер» склада в индустриальном парке «Холмогоры» площадью около 35 тыс. м2. Второе место в структуре спроса сформировал сегмент транспортно-логистических компаний, объем сделок в котором по итогам I полугодия 2019 г. составил около 221 тыс. м2. Третье место в структуре распределения сделок по профилю компаний занял производственный сегмент. Общий объем сделок производственных компаний в абсолютном выражении.

За отчетный период увеличился средний размер сделки по аренде и покупке складских площадей, что подтверждает готовность клиентов реализовывать свои планы развития. Данный тренд, как и стремление арендовать или купить склад в текущих ценах, ожидая последующего роста арендных ставок, ввиду текущей низкой доли вакантных площадей, сохранится во II половине 2019 г.

Коммерческие условия. Впервые за долгое время на рынке складской недвижимости Московского региона на фоне значительного уменьшения доли вакантных площадей наблюдался рост арендных ставок. С начала 2019 г. ставка аренды выросла на 2,7% и составила по итогам I полугодия 2019 г. 3750 руб./м2/год без учета НДС, операционных расходов и коммунальных платежей.

![[b]Динамика запрашиваемой ставки аренды на склады класса А в Московском регионе, руб./м[sup]2[/sup]/год[/b]](/article/24363-rynok-skladskoy-nedvijimosti-moskvy-v-i-polugodii-2019-goda/Images/13.jpg)

Прогноз. По прогнозам аналитиков Knight Frank, во II полугодии 2019 г. на рынке складской недвижимости Московского региона будет введено около 600 тыс. м2 складских площадей, из которых более половины строится в формате built-to-suit.

Объем сделок по аренде и покупке качественной складской недвижимости в Московском регионе к концу 2019 г. может составить около 1 400 тыс. м2. Не ожидается существенных изменений в структуре спроса: лидирующую позицию продолжит занимать сегмент розничной торговли.

| Название объекта | Девелопер | Общая площадь, м2 |

|---|---|---|

| «PNK Парк Белый Раст», распределительный центр Leroy Merlin | PNK Group | 145 000 |

| «PNK Парк Валищево», корпус 12 («Лента») | PNK Group | 70 000 |

| Распределительный центр Wildberries, 2 очередь | «А Плюс Девелопмент» | 53 000 |

| Логопарк «Софьино», корпус 3.1 | «Логопарк Менеджемент» | 41 069 |

| Логопарк «Софьино», корпус 3.2 | «Логопарк Менеджемент» | 39 158 |

| СК «Михайловская Слобода», корпус 4 | «Меридиан» | 23 200 |

На фоне увеличения во II полугодии доли проектов в формате built-to-suit и прогнозируемого объема сделок, доля вакантных площадей, тем не менее, к концу 2019 г. сохранится на текущем уровне 3%. Это связано с осуществляемым рядом компаний строительством собственных распределительных центров. По завершении строительства компании переедут в новые объекты, освободив ранее арендуемые складские площади для потенциальных арендаторов. На рынке также сохранится доля спекулятивного девелопмента, объекты которого будут доступны для аренды во II полугодии 2019 г.

На фоне низкой доли вакантных площадей ряд девелоперов и собственников качественной складской недвижимости продолжит пересматривать коммерческие условия на готовые объекты, в связи с чем до конца 2019 г. ожидается постепенный рост средневзвешенной запрашиваемой ставки аренды на качественную складскую недвижимость в Московском регионе.

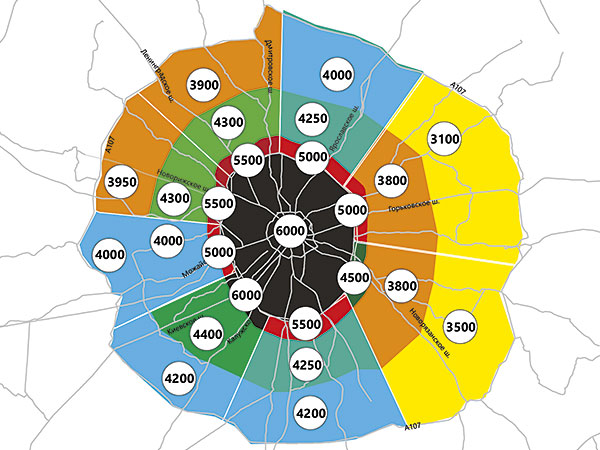

![[b]Средневзвешенные запрашиваемые ставки аренды и доля вакантных площадей по направлениям Московского региона[/b]](/article/24363-rynok-skladskoy-nedvijimosti-moskvy-v-i-polugodii-2019-goda/Images/15.jpg)

Данная тенденция была задана еще в 2018 г., когда общий объем сделок, совершенных за календарный год в Московском регионе, составил 1,8 млн м2, а по России в целом – более 2,38 млн м2. Тренд имеет продолжение в 2019 г., о чем свидетельствует уменьшение доли вакантных площадей на 3,1 п. п. по сравнению с I полугодием 2018 г. С учетом этих факторов мы прогнозируем увеличение средневзвешенной запрашиваемой арендной ставки к концу 2019 г. до 3800 руб./м2/год. Рынок Московского региона находится в начале цикла роста ставок аренды. Продолжение роста ожидается в 2020 г. как в связи с увеличением себестоимости строительства, так и в связи с увеличением доли проектов в формате built-to-suit в структуре нового строительства II полугодия 2019г.