Рынок складской недвижимости Московской области в 2019 году

«В 2019 г. был зафиксирован рекордный объем сделок со складскими площадями в целом по России – 2,62 млн. м2. При этом в Московском регионе объем сделок снизился на 13% по сравнению с 2018 г., что говорит о том, что спрос смещается в регионы. При этом Московский регион остается ключевой точкой на логистической карте России. Важная тенденция, которую хочется выделить – это дифференциация рынка в Московском регионе, которая выражается в выделении нескольких ключевых сегментов: склады «последней мили», располагающиеся внутри МКАД, на МКАД и в зоне небольшой удаленности от МКАД (до 5 км), крупные складские комплексы, расположенные на удалении 20–40 км от МКАД в районе Малого бетонного кольца А-107. Эту тенденцию мы продолжим наблюдать и в 2020 г.», – отмечает директор департамента индустриальной, складской недвижимости, земли, Knight Frank, Россия и СНГ Константин Фомиченко.

Согласно оценкам Knight Frank в 2019 г. было введено 956,8 тыс. м2 качественной складской недвижимости, что на 19% выше аналогичного показателя в 2018 г. Доля вакантных площадей по его итогам снизилась на 1,5 п. п. и составила 2,7%, или 418 тыс. м2. В 2019 г. общий объем сделок в России вырос на 7% и составил 2,62 млн м2, из которых на Московский регион приходится 1,56 млн м2. Средневзвешенная запрашиваемая ставка аренды на склады класса А выросла на 7% относительно конца 2018 г. и составила 3900 руб./м2/год.

| 2018 г. | 2019 г. | |

|---|---|---|

| Общий объем качественного предложения, тыс. м2 | 14 180 | 15 183* |

| Введено в эксплуатацию, тыс. м2 | 805 | 957↑ |

| Объем сделок по аренде и покупке, тыс. м2 | 1806 | 1566↓ |

| в том числе сделки по аренде и покупке в готовых объектах | 1478 | 1362↓ |

| сделки по строительству новых объектов | 328 | 203↓ |

| Доля свободных площадей, % | 4,2 | 2,7↓ |

| Средневзвешенная запрашиваемая ставка аренды в классе A, руб./м2/год** | 3650 | 3900↑ |

| Диапазон операционных платежей, руб./м2/год без НДС*** | 900–1300 | 900–1300→ |

| Диапазон средней запрашиваемой цены продажи сухого склада класса А, руб./м2 без НДС | 30 000–35 000 | 33 000–40 000↑ |

|

*Пересмотр базы данных. **Здесь и далее запрашиваемая ставка аренды на стандартный сухой склад класса А без учета НДС, операционных расходов и коммунальных платежей. *** Здесь и далее указан диапазон операционных платежей для стандартного сухого склада класса А. Источник: Knight Frank Research, 2020 |

||

Предложение. На фоне роста ставок аренды и высокого спроса на качественные складские объекты сохраняется положительная динамика нового строительства складской недвижимости. В 2019 г. в Московском регионе было введено 956,8 тыс. м2 качественной складской недвижимости, что почти на 19% выше аналогичного показателя за 2018 г. Ввод таких объектов, как РЦ Wildberries (вторая очередь), СК «Михайловская слобода» (четвертый корпус), технопарк Pererva был перенесен на 2020 г. Самым крупным введенным объектом в 2019 г. стал РЦ «Северная звезда», Leroy Merlin – 140 тыс. м2. Общий объем качественной складской недвижимости в Московском регионе по итогам 2019 г. составил 15 183 тыс. м2.

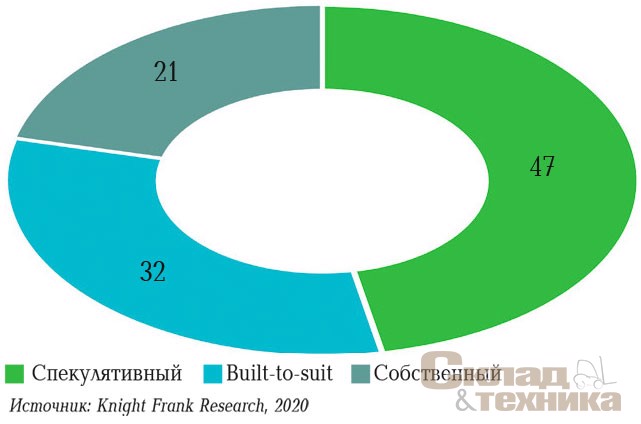

По итогам 2019 г. наибольшую долю в структуре ввода занимают объекты, построенные для спекулятивной сдачи в аренду на открытом рынке, – 47%, или около 450 тыс. м2 качественной складской недвижимости. Дефицит качественных свободных площадей стимулирует девелоперов к реализации спекулятивных проектов, в результате чего объем введенных в эксплуатацию в 2019 г. спекулятивных складов на 81% превысил показатель 2018 г. Крупнейшими спекулятивными объектами стали ПСК «Атлант-Парк» (корпус 32) площадью около 54 тыс. м2, «Томилино» К-40 – более 47 тыс. м2, логопарк «Софьино» (корпус 3.1) площадью 41 тыс. м2.

![[b]Динамика ввода и сделок в Московском регионе, тыс. м[sup]2[/sup][/b]](/article/24990-rynok-skladskoy-nedvijimosti-moskovskoy-oblasti-v-2019-godu/Images/01.jpg)

Более 304 тыс. м2 (что почти на 60 тыс. м2 ниже аналогичного показателя по итогам 2018 г.), или 32% от общего объема, составили объекты, реализуемые по схеме built-to-suit. Самые крупные введенные в 2019 г. объекты относятся к данной категории. Среди них: РЦ «Северная звезда» площадью 140 тыс. м2, построенный компанией PNK Group для Leroy Merlin, распределительный центр «ВкусВилл» площадью более 87 тыс. м2 на территории «PNK Парк Вешки», «PNK Парк Валищево» (корпус 12) для продуктового ритейлера «Лента» площадью 70 тыс. м2.

21%, или 198 тыс. м2 от общего объема введенных в 2019 г. складов – объекты, построенные на своих земельных участках по схеме генерального подряда. К крупнейшим объектам относятся распределительный центр IKEA в Есипово – 90 тыс. м2, распределительный центр Wildberries (очередь 1) – около 49 тыс. м2.

По итогам 2019 г. наибольший объем предложения представлен в зоне 15–30 км удаления от МКАД: здесь расположено почти 5 млн м2. При этом совокупное предложение здесь в 2019 г. увеличилось еще на 415 тыс. м2.

По итогам 2019 г. доля вакантных площадей составила 2,7%, снизившись на 1,5 п. п. по сравнению с аналогичным показателем 2018 г. В абсолютном выражении объем свободных площадей составляет около 418 тыс. м2. Наибольший объем свободных площадей по итогам 2019 г. зафиксирован на востоке Московского региона – 74 тыс. м2, на юго-западе – 71,5 тыс. м2. Наименьший объем наблюдается на северо-восточном – около 20 тыс. м2 и на северо-западном – около 12 тыс. м2 направлениях.

![[b]Распределение общего объема качественной складской недвижимости по расстоянию до МКАД , тыс. м[sup]2[/sup][/b]](/article/24990-rynok-skladskoy-nedvijimosti-moskovskoy-oblasti-v-2019-godu/Images/05.jpg)

Наибольшее снижение доли вакантных площадей зафиксировано на юге Московского региона – 10,1 п. п. по сравнению с итоговым показателем 2018 г. Такое снижение обусловлено в том числе уходом с рынка нескольких крупных лотов: 53,3 тыс. м2 в «PNK Парк Коледино» (покупка компанией «Мистраль» в I квартале 2019 г.), около 26 тыс. м2 в складском комплексе «Северное Домодедово» и около 14 тыс. м2 в складском комплексе «Чехов». Также стоит отметить снижение доли вакантных площадей на северо-западе Московского региона – -5,9 п. п. по сравнению с аналогичным показателем 2018 г. В логопарке «Север-1» вблизи д. Хоругвино ушло с рынка около 31 тыс. м2, в логопарке «Север-2» – около 11 тыс. м2.

![[b]Доля вакантных площадей, %[/b]](/article/24990-rynok-skladskoy-nedvijimosti-moskovskoy-oblasti-v-2019-godu/Images/08.jpg)

Спрос. После рекордных значений по объему сделок в Московском регионе по итогам 2018 г. в 2019 г. общий объем сделок на рынке складской недвижимости Московского региона снизился на 13,2% и составил 1566 млн м2, что объясняется несколькими факторами, среди которых можно выделить дефицит качественных складских площадей в Московском регионе, а также смещение акцента в развитии крупных игроков на рынке складской недвижимости в сторону регионов России, включая Санкт-Петербург, где объем сделок в 2019 г. вырос почти в 3 раза.

Наибольший объем сделок в 2019 г. пришелся на южное направление Московского региона – 42% от общего объема сделок, или около 655 тыс. м2, самыми крупными сделками на юге стали покупка компанией «Мистраль» в «PNK Парк Коледино», покупка компанией ПТИ в складском комплексе «Маревен Фуд». 15% от всего объема сделок, или около 229 тыс. м2 в абсолютных значениях, пришлось на северное направление, по 10% от всего объема сделок прошли на юго-восточном и юго-западном направлениях Московского региона.

Наибольший объем сделок в 2019 г. был заключен в готовых зданиях – 87% от общего объема сделок, или около 1363 тыс. м2 в абсолютных значениях.

На спекулятивную аренду пришлось 75% (около 1171 тыс. м2) от всего объема сделок, что на 10 п. п. больше итогового показателя 2018 г. 12% от общего объема сделок с качественными складскими площадями, или около 191 тыс. м2 в абсолютных значениях, – это сделки по продаже готовых зданий.

В 2019 г. доля сделок, осуществленных по схеме built-to-suit, составила 13%, или около 203 тыс. м2, из которых 8%, или около 130 тыс. м2, пришлись на сделки по схеме built-to-suit с последующей арендой. Крупнейшей сделкой, реализованной по схеме built-to-suit, стало подписание договора на строительство собственного объекта компанией «ВкусВилл» в «PNK Парк Вешки».

| Название объекта | Девелопер | Общая площадь, м2 |

|---|---|---|

| РЦ «Северная звезда», Leroy Merlin | PNK Group | 140 000 |

| Распределительный центр ИКЕА в Есипово | «А Плюс Девелопмент» | 90 000 |

| «PNK Парк Вешки», «ВкусВилл», фаза 1 | PNK Group | 87 000 |

| «PNK Парк Валищево», корпус 12 («Лента») | PNK Group | 70 000 |

| ПСК «Атлант Парк», корпус 32 ООО | «ПСК «Атлант-Парк» | 54 262 |

| Внуково, строение 2 | Logistic partners | 50 000 |

| Распределительный центр Wildberries (1-я очередь) | «А Плюс Девелопмент» | 47 949 |

| «Томилино» К-40 | ООО «Томилино» | 48 900 |

| Логопарк «Софьино», корпус 3.1 | «Логопарк Менеджмент» | 41 069 |

По итогам 2019 г. сохранилась тенденция снижения доли сделок на первичном рынке в сторону вторичного: так, на вторичный рынок пришлось 58% от общего объема сделок, или около 912 тыс. м2, на первичном рынке – 42%. Таким образом, с 2015 г. доля сделок на первичном рынке снизилась на 25 п. п. Как и в предыдущие годы, в 2019 г. лидером по объему сделок являются компании, представляющие сектор розничной торговли – 26% от всего объема сделок. Наряду с крупнейшей сделкой 2019 г. компании «ВкусВилл» стоит отметить подписание договора на строительство собственного объекта компанией «Мишель и К» в «PNK Парк Пушкино». 25% от всего объема реализованных квадратных метров пришлось на производственные компании. Крупнейшей сделкой в сегменте производства стала покупка компанией «Мистраль» объекта в «PNK Парк Коледино».

Несмотря на снижение доли в общем объеме сделок компаний из сектора онлайн-торговли по сравнению с 2018 г. на 5 п. п., говорить о том, что онлайн-торговля перестала быть одним из драйверов роста рынка складской недвижимости, нельзя. Во-первых, спрос со стороны крупных игроков рынка онлайн-торговли смещается в сторону регионов, а во-вторых, растет доля смежных сегментов. Например, в общем объеме сделок доля логистических и транспортных компаний, которые активно работают с компаниями из сектора онлайн-торговли, выросла на 9 п. п. по сравнению с 2018 г. и составила 24%.

Коммерческие условия. На протяжении 2019 г. средневзвешенная запрашиваемая ставка аренды стабильно росла и к концу года составила 3900 руб./м2/год triple net. Средневзвешенная запрашиваемая ставка выросла на 6,8% по сравнению с итоговым показателем 2018 г., что связано со значительным снижением доли вакантных площадей за 2019 г.

| Квартал | Арендатор | Сфера деятельности компании | Объект | Общая площадь,м2 | Тип сделки |

|---|---|---|---|---|---|

| II | «ВкусBилл» | Розничная торговля | «PNK Парк Вешки» | 108 064 | BTS-аренда |

| I | «Мистраль» | Производство | «PNK Парк Коледино» | 53 500 | Продажа |

| I | «Почта России» | Транспорт и логистика | СК «Внуково 2» | 50 000 | Продажа |

| III | ПТИ | Производство | «Маревен Фуд» | 45 767 | Продажа |

| II | Яндекс. Маркет | Online-торговля | СК «Софьино» | 39 131 | Аренда |

| I | «Спортмастер» | Розничная торговля | ИП «Холмогоры» | 35 044 | Аренда |

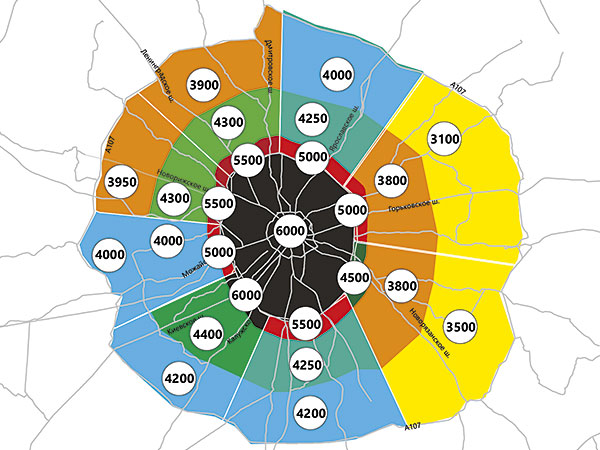

Не учитывая территории внутри МКАД и зону в радиусе 5 км от МКАД, наиболее высокая запрашиваемая ставка аренды зафиксирована на юго-западном направлении Московского региона – 4250 руб./м2/год triple net, где основной объем предложения сформирован за счет объектов, находящихся вблизи д. Крекшино. Высокие средневзвешенные значения запрашиваемых ставок аренды – на южном и северо-западном направлениях Московского региона, через которые проходят ключевые транспортные артерии, связывающие европейские страны и регионы России. По итогам 2019 г. средневзвешенная ставка аренды на этих направлениях составила 4200 руб./м2/год triple net. Наиболее низкие запрашиваемые ставки отмечались на юго-востоке и востоке Московского региона – 3400 руб./м2/год triple net.

Уровень операционных расходов остался неизменным с 2018 г. и находился в диапазоне 900–1300 руб./м2/год без учета НДС к концу 2019 г.

Мультитемпературные склады. Рынок мультитемпературных складов в Московском регионе в основном сформирован за счет собственных складов крупных ритейлеров, а также фармацевтических компаний. По итогам 2019 г. общий объем качественных мультитемпературных складов класса A и B составляет около 1500 тыс. м2, из которых объем качественных спекулятивных складских комплексов с мультитемпературным режимом составляет около 600 тыс. м2, или около 40% от общего предложения. При этом на рынке присутствуют комплексы, которые предлагают как аренду морозильных и холодильных камер, так и объекты, предлагающие только услуги ответственного хранения.

![[b]Средневзвешенные запрашиваемые ставки аренды, руб./м[sup]2[/sup]/год[/b]](/article/24990-rynok-skladskoy-nedvijimosti-moskovskoy-oblasti-v-2019-godu/Images/13.jpg)

Общий объем свободных площадей в складских комплексах с возможностью ответственного хранения по итогам 2019 г. составил 11,8 тыс. палето-мест. В мультитемпературных складах с возможностью аренды холодильных и морозильных камер общий объем свободных площадей составил 12,8 тыс. м2, что меньше на 18 тыс. м2 по сравнению с 2018 г. Средневзвешенная запрашиваемая ставка на ответственное хранение в холодильных камерах составляет 22,4 руб./палето-место/день без НДС, в морозильных камерах – 31,6 руб./палето-место/день без НДС.

Средневзвешенная запрашиваемая ставка на холодильные склады – 7900 руб./м2/год triple net, на морозильные склады – 9900 руб./м2/год triple net.

Прогноз. По прогнозам аналитиков Knight Frank, в 2020 г. объем ввода качественной складской недвижимости в Московском регионе с учетом объектов, ввод которых перенесен на 2020 г., составит около 800 тыс. м2, что в целом соответствует значениям нового строительства в 2018–2019 гг. Ожидается, что объем спроса на складскую недвижимость на 2020 г. сохранится на уровне 2019 г. и составит около 1300–1500 тыс. м2.

Благодаря стабильному спросу и достаточным объемам нового строительства доля вакантных площадей сохранит текущие значения и по итогам 2020 г. может составить 2,4–2,7%. На фоне высокого спроса на качественную складскую недвижимость новые спекулятивные объекты будут выходить на рынок с минимальной долей вакантных площадей, благодаря сдаче в аренду основных объемов на этапе строительства.

Средневзвешенная запрашиваемая ставка продолжит свой рост, который при этом будет умеренным, и к концу 2020 г. прогнозируется, что средневзвешенная запрашиваемая ставка аренды составит 4100– 4200 руб./м2/год triple net. Рост ставок аренды обусловлен не только стабильно высоким спросом на качественные складские объекты, но и ростом затрат на строительство, которые вынуждают девелоперов повышать ставки аренды.