Рынок новых коммерческих складов в Московском регионе

По оценкам компании S.A. Ricci, на фоне высокого спроса в прошлом году объем новых коммерческих складов в Московском регионе вырос больше чем в два раза по сравнению с 2018 г. Факт того, что большая часть этих площадей к моменту ввода является законтрактованной, говорит о положительном движении рынка считает директор департамента складской и индустриальной недвижимости S.A. Ricci Дмитрий Герастовский.

Основные тенденции. В 2019 г. совокупный объем построенных качественных складских комплексов в Московском регионе достиг рекордной величины с 2014 г. – более 1 млн м2. Девелоперы стали снова строить спекулятивные склады – более 60% всего объема было реализовано для последующего коммерческого использования. Качественные склады остаются востребованными, в 2019 г. было арендовано/куплено 1,5 млн м2 недвижимости. Однако рекорд 2018 г. (1,8 млн м2) не был достигнут. Представители розницы, логистических и производственных компаний арендовали/приобрели в собственность . от общего объема спроса. Показатель вакансии на конец 2019 г. стал минимальным за последние 5 лет – 4,1%. Динамика снижения составила 1,2 п. п. по сравнению с декабрем 2018 г. Ставки выросли на 4% и составили 4200 и 3900 руб./м2/год для классов А и B соответственно.

| Показатели по итогам 2019 г. | Класс А/B | Тренд** | Прогноз*** |

|---|---|---|---|

| Общий объем предложения, м2 | 13 700 000 | ↑ | ↑ |

| в т. ч. введенные в эксплуатацию за 2019 г., м2 | 1 082 600 | ↑ | → |

| Объем сделок, м2 | 1 480 000 | ↓ | → |

| Доля вакантных площадей, % | 4,1 | ↓ | ↓ |

| Ставка аренды*, руб./м2/год | 4 200/3 900 | ↑ | ↑ |

|

*Среднерыночные ставки указаны без учета НДС и операционных расходов ** Тренд в сравнении с 2018 г. *** Прогноз на 2020 г. |

|||

Предложение. В 2019 г. показатель ввода качественных складов в Московском регионе достиг величины 1,08 млн м2, превысив прошлогоднее значение почти на 50%. Общий объем складских площадей на рынке Московского региона равен 13,7 млн м2.

По итогам 2019 г. изменилась структура ввода в разрезе формата строительства. Если в прошлом году девелоперы отдавали предпочтению реализации проектов под клиента, то в 2019 г. «начали строить» спекулятивно. В структуре нового предложения превалируют объекты, построенные для дальнейшего коммерческого использования – 60%. Склады, формата BTS заняли лишь 40% в структуре ввода. Крупнейшими объектами, построенными в формате BTS, стали распределительные центры компаний Leroy Merlin (127 800 м2), IKEA (80 тыс. м2), «Лента» (71 тыс. м2), Wildberries (48,9 тыс. м2).

![[b]Динамика прироста нового предложения складских площадей[/b]](/article/25151-rynok-novyh-kommercheskih-skladov-v-moskovskom-regione-itogi-2019-g-spekulyativnaya-aktivnost-developerov-vosstanovilas/Images/01.jpg)

Низкая вакансия на рынке Московского региона побуждает арендаторов заключать договоры на склады еще на стадии их строительства. Поэтому, несмотря на превалирование ввода объектов спекулятивного строительства, большая их часть (до 70–80%) уже законтрактована к моменту ввода.

Новое предложение в 2019 г. было сформировано преимущественно складами класса А. В разрезе географии строительства главным направлением прироста качественных складов стал юг Московского региона. На него пришлось 30% совокупного объема ввода. Локация остается наиболее востребованной, но ее доля в структуре ввода сократилась на 20 п. п. В абсолютном выражении отрыв не столь существенный. В 2019 г. совокупный объем нового предложения на юге составил 326 тыс. м2, в 2018 г. цифра была несколько выше – 367 тыс. м2. Отклонение равно 41 тыс. м2 или 11%. На юго-востоке и юго-западе было построено 11% и 9% совокупного объема складов. Новыми крупными объектами в этих направлениях стали распределительные центры для компаний «Лента» (71 тыс. м2), Wildberries (49 тыс. м2), а также спекулятивные комплексы «Внуково Логистик» (50 тыс. м2), «Томилино» (52 тыс. м2), Технопарк «Софьино» (39 тыс. м2). На севере региона построено 20% нового предложения. Практически весь объем был сформирован двумя проектами, реализованными под конечного пользователя – Leroy Merlin (128 тыс. м2) и IKEA (80 тыс. м2).

![[b]Структура нового предложения по классу, %[/b]](/article/25151-rynok-novyh-kommercheskih-skladov-v-moskovskom-regione-itogi-2019-g-spekulyativnaya-aktivnost-developerov-vosstanovilas/Images/02.jpg)

| Объект | Шоссе | Направление | Площадь объекта, м2 | Класс |

|---|---|---|---|---|

| РЦ Leroy Merlin | Дмитровское | Север | 127 700 | А |

| «Атлант Парк», корпуса 30, 31, 32 | Горьковское | Восток | 109 000 | А |

| Дистрибьюторский центр IKEA ( 3 очередь) | Ленинградское | Север | 80 000 | А |

| «PNK Парк Валищево» («Лента») | Симферопольское | Юг | 71 000 | А |

| Томилино (К-40)B | Новорязанское | Юго-Восток | 52 000 | А |

| «Внуково Логистик» | Киевское | Юго-Запад | 50 000 | А |

| РЦ Wildberris (1 очередь) | Симферопольское | Юг | 8 900 | А |

| Технопарк «Софьино», корпус 3.1 | Новорязанское | Юго-Восток | 39 100 | А |

| «PNK Парк Новая Рига» | Новорижское | Запад | 30 000 | А |

Недостаток ликвидного предложения, а также высокий спрос на склады Московского региона будут стимулировать девелоперов на реализацию качественных складских объектов. По нашим оценкам, совокупный ввод в 2020 г. может составить 800-900 тыс. км2. При этом коммерческие склады будут занимать до 60% от общего объема.

![[b]Структура нового предложения по типу строительства, %[/b]](/article/25151-rynok-novyh-kommercheskih-skladov-v-moskovskom-regione-itogi-2019-g-spekulyativnaya-aktivnost-developerov-vosstanovilas/Images/03.jpg)

![[b]Структура прироста предложения в зависимости от направления, %[/b]](/article/25151-rynok-novyh-kommercheskih-skladov-v-moskovskom-regione-itogi-2019-g-spekulyativnaya-aktivnost-developerov-vosstanovilas/Images/04.jpg)

Спрос. Совокупный объем спроса по результатам 2019 г. составил 1,48 млн м2. Показатель сохраняется на высоком уровне, однако не смог достичь величины прошлого года, когда было поглощено 1,79 млн м2 . Отрицательная коррекция по итогам текущего года составила порядка 18%. Благодаря более активному завершению строительства складских объектов, разрыв между величиной ввода и объемом совокупного спроса в 2019 г. сократился до 137%. Отметим, что два года подряд отклонение превышало 200%.

![[b]Динамика структуры сделок по типу в 2014-2019 гг., %[/b]](/article/25151-rynok-novyh-kommercheskih-skladov-v-moskovskom-regione-itogi-2019-g-spekulyativnaya-aktivnost-developerov-vosstanovilas/Images/06.jpg)

Подавляющее большинство площадей в 2019 г было арендовано – 82% всего объема. Договоров покупки было традиционно меньше – лишь 18% совокупной площади. 2019 г. доля продаж в общем объеме спроса уменьшилась по сравнению с 2017-2018 гг., когда было приобретено в собственность до 25%.

![[b]Динамика соотношения объемов нового предложения и спроса, тыс. м[sup]2[/sup][/b]](/article/25151-rynok-novyh-kommercheskih-skladov-v-moskovskom-regione-itogi-2019-g-spekulyativnaya-aktivnost-developerov-vosstanovilas/Images/08.jpg)

![[b]Динамика структуры спроса по профилю арендатора, 2018-2019 гг.[/b]](/article/25151-rynok-novyh-kommercheskih-skladov-v-moskovskom-regione-itogi-2019-g-spekulyativnaya-aktivnost-developerov-vosstanovilas/Images/10.jpg)

Основным форматом поглощаемых площадей в 2019 г. стали склады класса А. На высококачественные объекты пришлось до 92% совокупного спроса. Комплексы класса В менее интересны потенциальным пользователям складских объектов – в них было арендовано лишь 8%. Отметим, что большинство таких сделок совершалось в локациях близ МКАД. Однако их совокупный объем невелик (35 тыс. м2). Спрос на данные зоны достаточно высок, однако на сегодняшний день предложение не может удовлетворить востребованность в объектах, расположенных близко к Москве.B

Размер средней сделки в 2019 г. составил 14,1 тыс. м2. Положительная динамика по сравнению с прошлым годом – 9%. Рост показателя произошел по причине снижения числа и объема небольших сделок в совокупной площади спроса. Драйверами спроса в 2019 г. стали представители розничной торговли, производства и логистические операторы. На компании этих сегментов пришлось 27%, 24% и 22% всех сделок, соответственно. В совокупности компании этих трех сегментов поглотили подавляющую долю рынка – порядка 3/4 всего объема. При этом если спрос со стороны розничных компаний сократился как в абсолютных, так и в относительных показателях, то логисты и производственные компании, напротив, укрепили свои позиции (увеличение доли на 6 и 7 п. п. соответственно).

Доля представителей интернет-торговли снизилась вдвое – с 12% до 6%. Однако в связи с интеграцией e-commerce в традиционный ретейл, фактически ее доля выше. Объем спроса со стороны иностранных компаний вернулся к показателю 2017 г. и составил 17% от общего объема. Напомним, что в прошлом году их доля в общем объеме была равна 30%, причиной чему послужил ряд крупных сделок. Российские компании заняли, как и годом ранее, 1,2 млн м2 или 83% поглощенных площадей.

| Клиент | Шоссе | км от МКАД | Объект | Класс | Площадь, м2 | Тип сделки |

|---|---|---|---|---|---|---|

| «ВкусВилл» | МКАД | 0 | «PNK Парк Вешки» | А | 108 000 | аренда |

| «Мистраль» | Симферопольское | 20 | «PNK Парк Коледино» | А | 55 500 | продажа |

| «Почта России» | Киевское | 22 | «Внуково 2» | А | 50 250 | продажа |

| «Аскона» | Горьковское | 27 | «Атлант-Парк» | А | 48 000 | аренда |

| ГК ПТИ* | Симферопольское | 71 | «Маревен Фуд» | В | 45 800 | продажа |

| «Яндекс.Маркет» | Новорязанское | 32 | Логопарк «Софьино» | А | 39 100 | аренда |

| «Спортмастер» | Ярославское | 30 | ИП «Холмогоры» | А | 35 000 | аренда |

| «КСЭ»* | Новорязанское | 7 | «Томилино Девелопмент» | А | 32 600 | аренда |

| «СДЭК» | Каширское | 30 | Radius Южные Врата | А | 30 000 | аренда |

| «Омега»*.. | Симферопольское | 16 | СК Покров (База №1) | А | 23 500 | аренда |

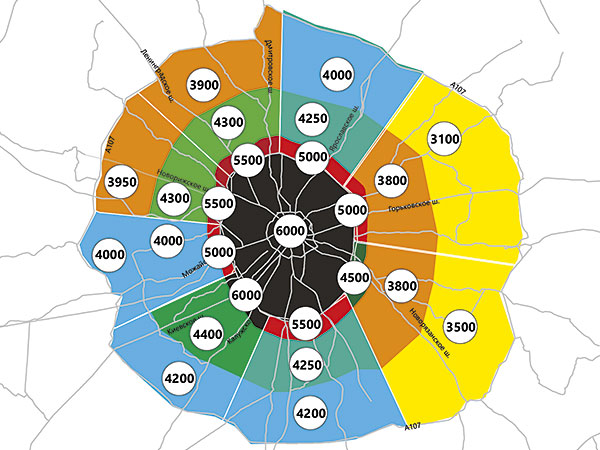

В 2019 г. наиболее востребованным направлением среди пользователей складов остался юг региона – 41%, на Симферопольском шоссе было арендовано/приобретено в собственность 28% совокупного объема сделок. В совокупности на южное, юго-западное и юго-восточное направления пришлось до 70% всех заключенных договоров.

![[b]Структура прироста предложения в зависимости от направления, %[/b]](/article/25151-rynok-novyh-kommercheskih-skladov-v-moskovskom-regione-itogi-2019-g-spekulyativnaya-aktivnost-developerov-vosstanovilas/Images/11.jpg)

Широкое развитие сегмента e-commerce и смежных с ним сфер ведет к высокой востребованности складов, расположенных в Москве или близких к МКАДу локациях. Доля сделок в подобных комплексах выросла по сравнению с прошлым годом на 4 п. п. до 10%.

В 2020 г. спрос будет зависеть от реального предложения готового и нового строительства, а также динамики ставок аренды, но сохранится на уровне 1,3-1,5 млн м2.

![[b]Динамика изменения спроса и среднего объема сделки, тыс. м[sup]2[/sup][/b]](/article/25151-rynok-novyh-kommercheskih-skladov-v-moskovskom-regione-itogi-2019-g-spekulyativnaya-aktivnost-developerov-vosstanovilas/Images/12.jpg)

Вакантность. На конец 2019 г. вакансия на складском рынке Московского региона достигла минимальных величин за последние 6 лет – 4,1%. Отрицательная динамика по итогам года составила 1,2 п. п. или 23%. Всего за два года, после начала глубокого падения показателя, вакансия была скорректирована более чем в два раза. Девелоперы активно вводят свои объекты в эксплуатацию, но недостаток свободных помещений сдерживает возможный спрос на готовые здания. Это побуждает потенциальных арендаторов выбирать площади в строящихся объектах, ввод в эксплуатацию которых не влияет в итоге на рост вакантного предложения.

В 2020 г. девелоперы будут поддерживать достигнутый низкий уровень вакансии, чтобы иметь возможность роста цен.

![[b]Динамика уровня вакантных площадей, %[/b]](/article/25151-rynok-novyh-kommercheskih-skladov-v-moskovskom-regione-itogi-2019-g-spekulyativnaya-aktivnost-developerov-vosstanovilas/Images/14.jpg)

Ставки аренды. Ставки на складские площади на конец 2019 г. составили 4200 и 3900 руб./м2/год для классов А и В соответственно. За последний год они выросли в среднем на 4%. Тенденция к росту арендных ставок продолжится в 2020 г., несмотря на более активное завершение строительства складских объектов. Недостаток ликвидных «готовых» складских блоков сейчас, и факт законтрактованности большей части нового вводимого предложения будут благоприятно сказываться на росте ценовых показателей. Сложная экономическая ситуация – низкие темпы роста, финансовая изоляция и санкции останется сдерживающим фактором для возможного роста цен. Темпы роста не превысят 4–5%.

![[b]Динамика средней запрашиваемой ставки аренды[/b]](/article/25151-rynok-novyh-kommercheskih-skladov-v-moskovskom-regione-itogi-2019-g-spekulyativnaya-aktivnost-developerov-vosstanovilas/Images/15.jpg)