Складская недвижимость России. Итоги 2016 года

Предложение. За 2016 г. рынок качественной складской недвижимости в России пополнился на 1378 тыс. м2, из которых в Московском регионе было построено и введено в эксплуатацию 720 тыс. м2, в Санкт-Петербурге — 189 тыс. м2, в регионах России — 469 тыс. м2.

| Индикаторы рынка | 2015 г. | 2016 г. |

|---|---|---|

| Общий объем предложения, млн м2 | 20,5↑ | 21,9↑ |

| Объем ввода всего в России, млн м2 | 1,5↓ | 1,4↓ |

| Объем ввода на региональном рынке (не включая Москву и Санкт-Петербург), тыс. м2 | 439↑ | 469↑ |

| Общий объем сделок (всего в России), млн м2 | 1,84↑ | 1,66↓ |

| Общий объем сделок на региональном рынке (без учета Санкт-Петербурга), тыс. м2 | 249,7↓ | 273,6↑ |

| Уровень вакантных помещений на региональном рынке (не включая Москву и Санкт-Петербург), % | 3,8↑ | 8,2↑ |

| Средняя запрашиваемая ставка аренды на региональном рынке, руб./м2/месяц* | 3300↓ | 3500↑ |

| Средняя запрашиваемая цена продажи, руб./м2** | 41 000↓ | 38 000↓ |

**Здесь и далее по тексту указана средняя цена продажи склада класса А не включая НДС для конечного пользователя.

Источник: Colliers International

Наибольший объем нового строительства в регионах в 2016 г. наблюдался в таких городах как Екатеринбург (129 877 м2), Новосибирск (65 418 м2), а также в Краснодаре и Владивостоке. 83% введенных в эксплуатацию объектов в 2016 г. реализованы в формате built-to-suit. Крупнейшие объекты, построенные в формате built-to-suit в 2016 г., были реализованы для таких компаний как X5 Retail Group, «Спортмастер», «Магнит», «Верный» и др.

Снижение доли спекулятивного строительства прежде всего связано с возросшим риском простаивания готовых складов без арендаторов в течение длительного периода. Однако на текущий момент у крупных девелоперов в портфеле есть земельные участки в регионах, на которых они готовы реализовывать проекты в формате built-to-suit в аренду или на продажу.

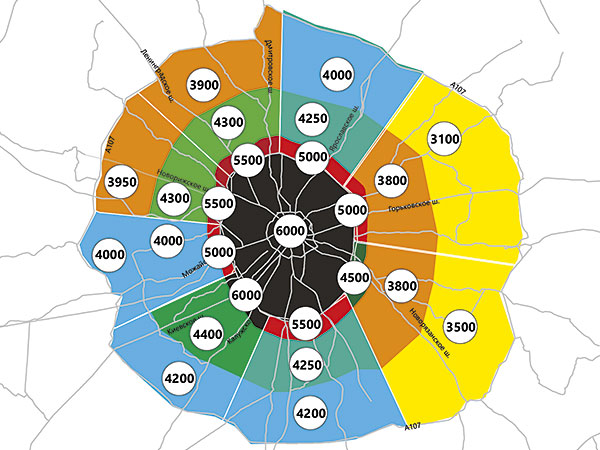

Спрос. Суммарная площадь сделок на региональном рынке складской недвижимости в 2016 г. составила около 274 тыс. м2, что незначительно выше аналогичного показателя за 2015 г. Наибольшая активность наблюдалась в Казани, где было арендовано и куплено 62 тыс. м2, и в Екатеринбурге (арендовано и куплено 55 тыс. м2).

![Динамика объемов ввода, тыс. м[sup]2[/sup]](/article/10737-skladskaya-nedvijimost-rossii-itogi-2016-goda/Images/04.jpg)

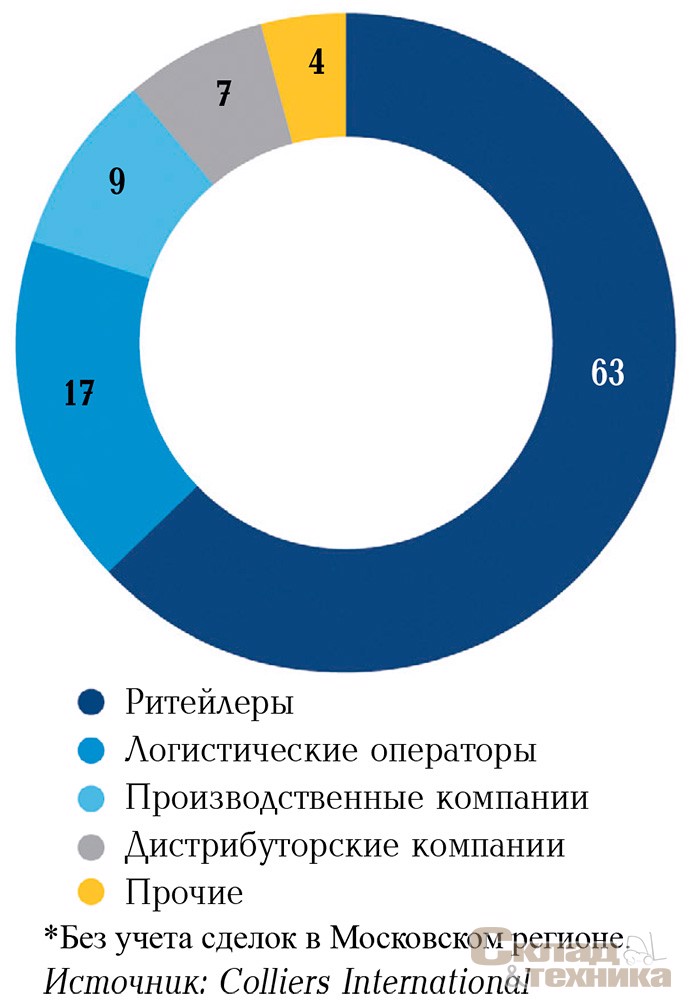

63% спроса в регионах России по итогам 2016 сформировали ритейлеры. Одной из крупнейших сделок в сегменте ритейла стала аренда компанией X5 Retail Group около 25 тыс. м2 в логистическом комплексе «Сигма» в г. Уфа. На втором месте — сегмент логистических операторов, который сформировал 17% спроса. Наибольшее количество сделок в данном сегменте было заключено в Санкт-Петербурге, однако крупнейшей стала сделка по аренде логистическим оператором STS Logistics 14 тыс. м2 в логистическом парке «Пышма» в г. Екатеринбург.

Следует отметить, что доля сделок в формате built-to-suit за 2016 г. в регионах России (без учета Санкт-Петербурга) составила 38%, что на 4% ниже аналогичного показателя за 2015 г.

![Распределение общего объема сделок в России, тыс. м[sup]2[/sup]](/article/10737-skladskaya-nedvijimost-rossii-itogi-2016-goda/Images/05.jpg)

| Город | Компания | Площадь, м2 | Объект |

|---|---|---|---|

| Казань | Конфиденциально | 36 320* | Конфиденциально |

| Самара | «Ашан» | 25 360 | «Самаратрансавто» |

| Уфа | X5 Retail Group | 24 000 | «Сигма» |

| Орел | X5 Retail Group | 15 430 | РЛС |

| Екатеринбург | STS Logistics | 14 280 | Логопарк «Пышма» |

| Екатеринбург | X5 Retail Group | 13 690* | «PNK Косулино» |

Источник: Colliers International

Баланс рынка. Доля вакантных площадей в регионах России на конец 2016 г. составила 8,2%, или 521 тыс. м2. Наибольший объем свободных площадей от общего предложения на рынке России отмечается в Челябинске — 23%. Данный объем можно объяснить тем, что введенный в 2015 г. спекулятивный проект ТЛК «Южноуральский» достаточно медленно заполняется арендаторами.

Средняя запрашиваемая ставка аренды на качественные объекты класса А в регионах России в 2016 г. составила 3400–3700 руб./м2/год.

Запрашиваемая цена продажи одного квадратного метра складского объекта класса А снизилась по сравнению с аналогичным показателем 2015 г. и находилась в диапазоне 35 000–40 000 руб/м2.

Тенденции и прогнозы. Основной спрос в 2016 г. был сформирован такими федеральными сетевыми ритейлерами, как X5 Retail Group, «Ашан», «Магнит», которые наращивают свое присутствие не только в городах-миллионниках, но и в городах с численностью населения от 250 до 500 тыс. чел. Представители данного сегмента являются основными заказчиками нестандартных зданий с различными температурными режимами для хранения как продуктов в глубокой заморозке, так и молочных продуктов, овощей и т.д. в холодильных камерах, которые реализуются в формате built-to-suit.

| Город | Название | Площадь, м2 |

|---|---|---|

| Новосибирск | Склад Gloria Jeans | 50 000 |

| Екатеринбург | Индустриальный парк «Про-Бизнес-Парк», РЦ «Спортмастер» (1-я очередь) | 49 000 |

| Краснодар | «Ромекс Кубань», склад X5 Retail Group | 47 020 |

| Владивосток | «Авиаполис Янковский» (4-я очередь) | 28 500 |

| Екатеринбург | Индустриальный парк «Про-Бизнес-Парк», РЦ «Верный» | 21 000 |

| Город | Название | Площадь, м2 |

|---|---|---|

| Оренбург | Распределительный центр «Магнит» | 39 580 |

| Новосибирск | СК «Толмачевский» | 34 000 |

| Владивосток | «Авиаполис Янковский» (5-я очередь) | 28 500 |

Мы полагаем, что в 2017 г. данная тенденция сохранится, сегмент ритейл-компаний будет продолжать формировать основной спрос на качественные складские площади класса А в регионах России. 400 тыс. м2 складских площадей будет введено в эксплуатацию в 2017 г.

![Общее предложение и новое строительство, тыс. м[sup]2[/sup]](/article/10737-skladskaya-nedvijimost-rossii-itogi-2016-goda/Images/11.jpg)

Следует отметить, что около 65% общего объема введенных в 2017 г. складских площадей будут реализованы в формате built-to-suit. В связи с этим существенных изменений в структуре предложения на рынке не предвидится, средняя запрашиваемая ставка аренды на качественные объекты класса А в регионах России будет находиться в диапазоне 3500–4000 руб/м2/год.

![Общий объем предложения в России в 2016 г. – 21 859 м[sup]2[/sup] <br />Источник: Colliers International](/article/10737-skladskaya-nedvijimost-rossii-itogi-2016-goda/Images/12.jpg)