Рынок низкотемпературных складов Москвы

Москва как крупнейший город России является главным потребителем продуктов питания, которые привозят из других регионов страны и импортируют из-за границы. Для большей их части требуются холодильные склады, которые также нужны для хранения лекарств и косметических средств. В Москве до 2004–2005 гг. абсолютное большинство таких складов относилось к старым постройкам советского периода, и активное развитие сегмента качественных холодильных складов началось совсем недавно.

В сегменте холодильных складов девелоперов привлекают более высокие (относительно сухих складов) арендные ставки и тесная связь с достаточно стабильными сегментами рынка, такими как продукты питания и напитки, лекарственные препараты, невзирая на то, что для них характерны дополнительные риски (высокая стоимость строительства, жесткие требования потенциальных арендаторов). Как показал опыт 2009 г., даже в кризисный период спрос на холодные склады остается достаточно стабильным.

Низкотемпературные складские помещения

По режиму, который предоставляют рефрижераторные склады, их можно подразделить на холодильные (с плюсовой температурой или около нуля) и морозильные (с температурой ниже –15 °С).

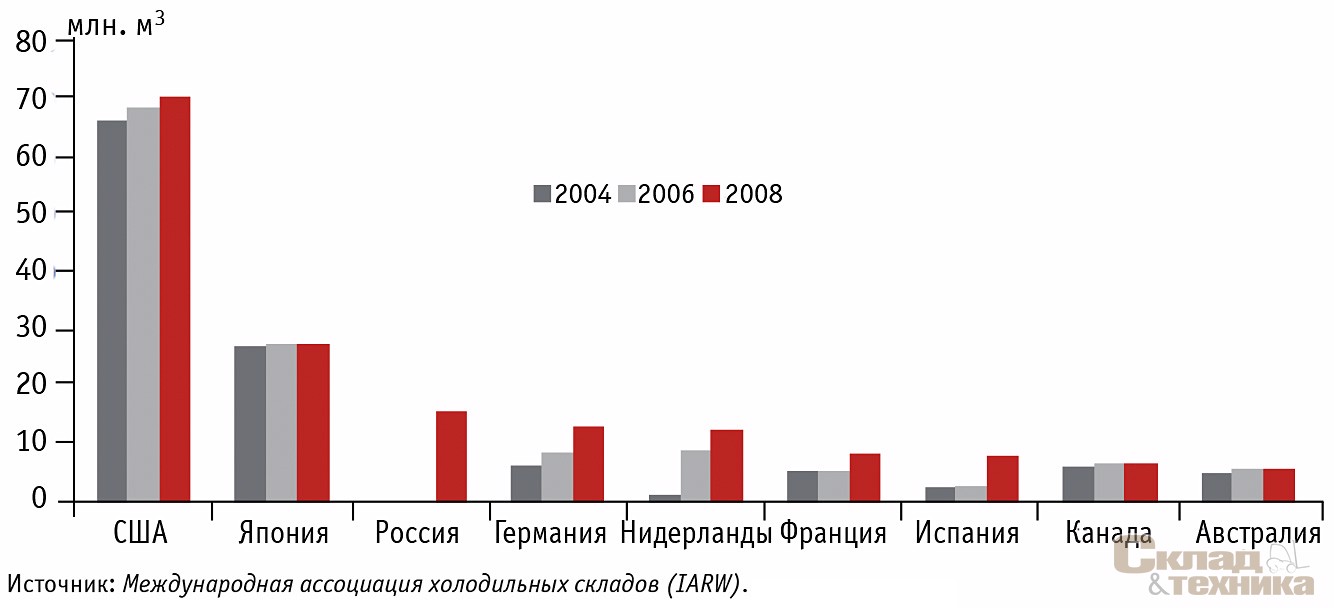

Бо’льшая часть продуктов питания, поставляемых в Москву, лекарства и косметические средства требуют хранения при особых температурных режимах. Для этого нужно значительное количество холодных складов. Согласно данным Международной ассоциации холодильных складов (IARW, 2008 г.), по общему объему низкотемпературных складских помещений Россия занимает третье место после США и Японии. Стоит учитывать, что структура данного рынка коммерческой недвижимости в России имеет свои особенности. Рынок качественных низкотемпературных складских помещений – это относительно новый сегмент, в котором до 2005 г. более 85% составляли овощебазы и хладокомбинаты советских времен. Из-за специфики рынка низкотемпературных складов классификации, аналогичной существующей для сухих складских помещений, для них нет. На практике современные складские помещения на первом этаже здания с высотой потолков выше 8 м, наличием специализированной зоны погрузки относят к низкотемпературным складам класса А. Реконструированные и переоборудованные помещения (не обязательно на первом этаже) с высотой потолков до 8 м относят к помещениям класса В. Низкотемпературные склады в нереконструированных производственных помещениях, хладокомбинатах советской постройки относят к классу С и ниже. Следует отметить, что отсутствие сложившейся классификации холодильных складов характерно и для некоторых развитых рынков. На рынке США, крупнейшем по общему объему, также не существует официально принятой классификации – как правило, класс определяется характеристиками конкретного здания.

Предложение

Общее предложение коммерческих низкотемпературных площадей Московского региона (Москва и Московская обл.) составляет порядка 550–570 тыс. м2.

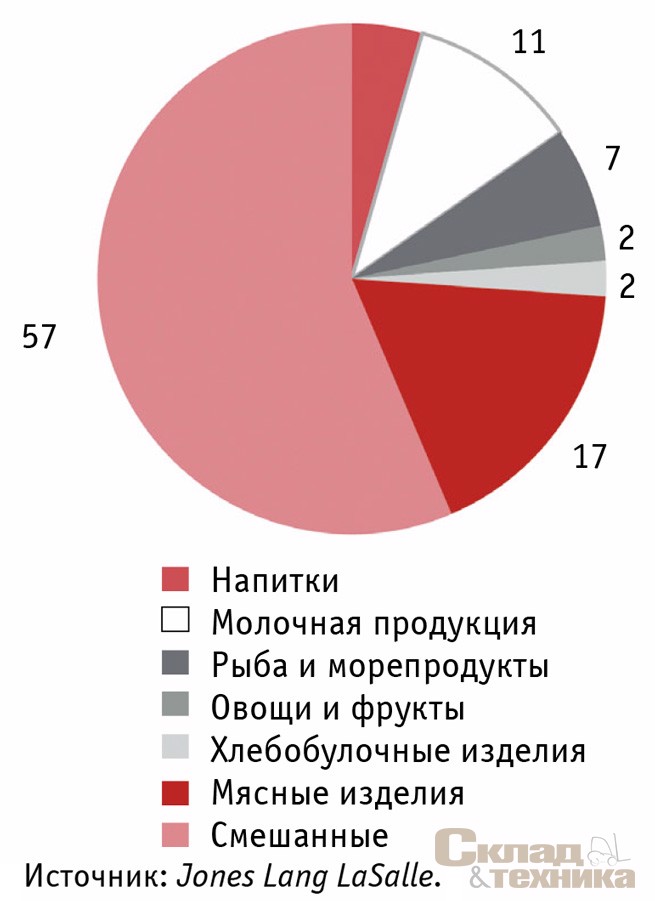

Тип. Примерно половина предлагаемых в столице «холодных» складских площадей относится к смешанным складам, то есть предоставляющим как холодильные, так и морозильные помещения. Около 37% площадей предлагается в морозильных и 11% – в холодильных складах.

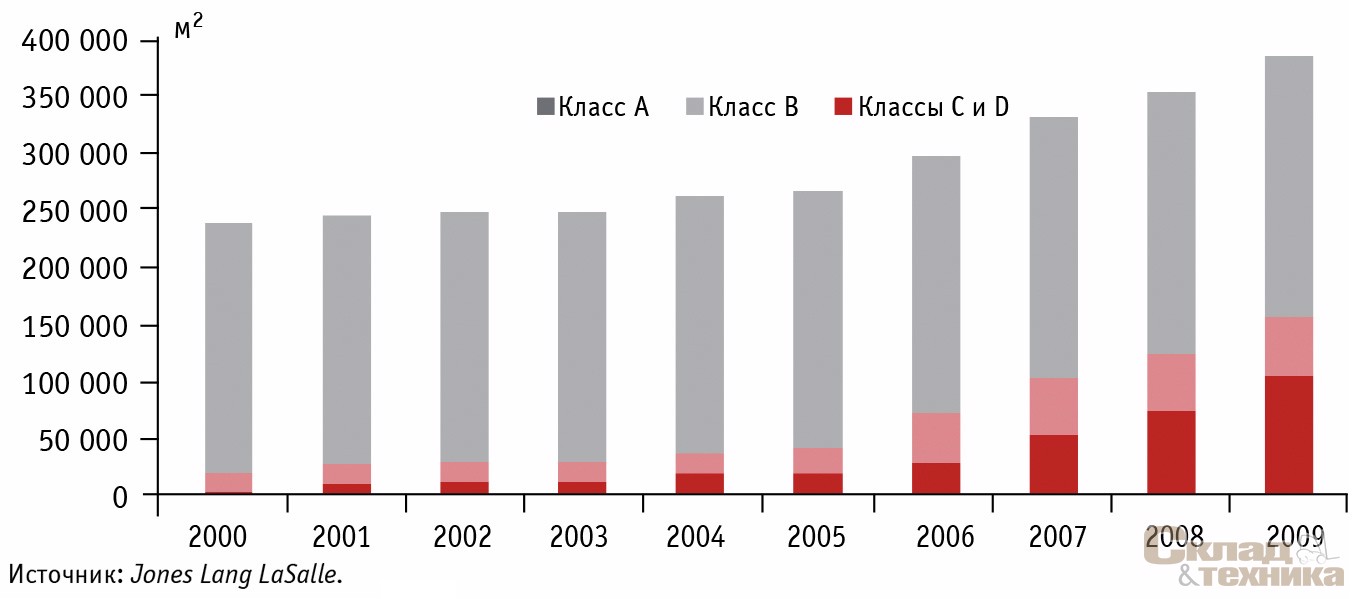

Качество. Основной объем спекулятивных низкотемпературных складов представлен хладокомбинатами, овощехранилищами, мясокомбинатами и молокозаводами советской постройки, требующими ремонта и реконструкции. Такого рода помещения составляют более половины предложения. Активное развитие качественных холодильных складов как отдельного сегмента началось 4–5 лет назад, когда их доля превысила 15% от общего объема рынка. На конец 2009 г. этот показатель достиг 40%, около 220–230 тыс. м2 (27% приходится на класс А, 13% – на класс В). Современные, отвечающие международным стандартам хранения помещения предоставляются, как правило, в холодильных складах логистических операторов либо в реконструированных помещениях производственных компаний.

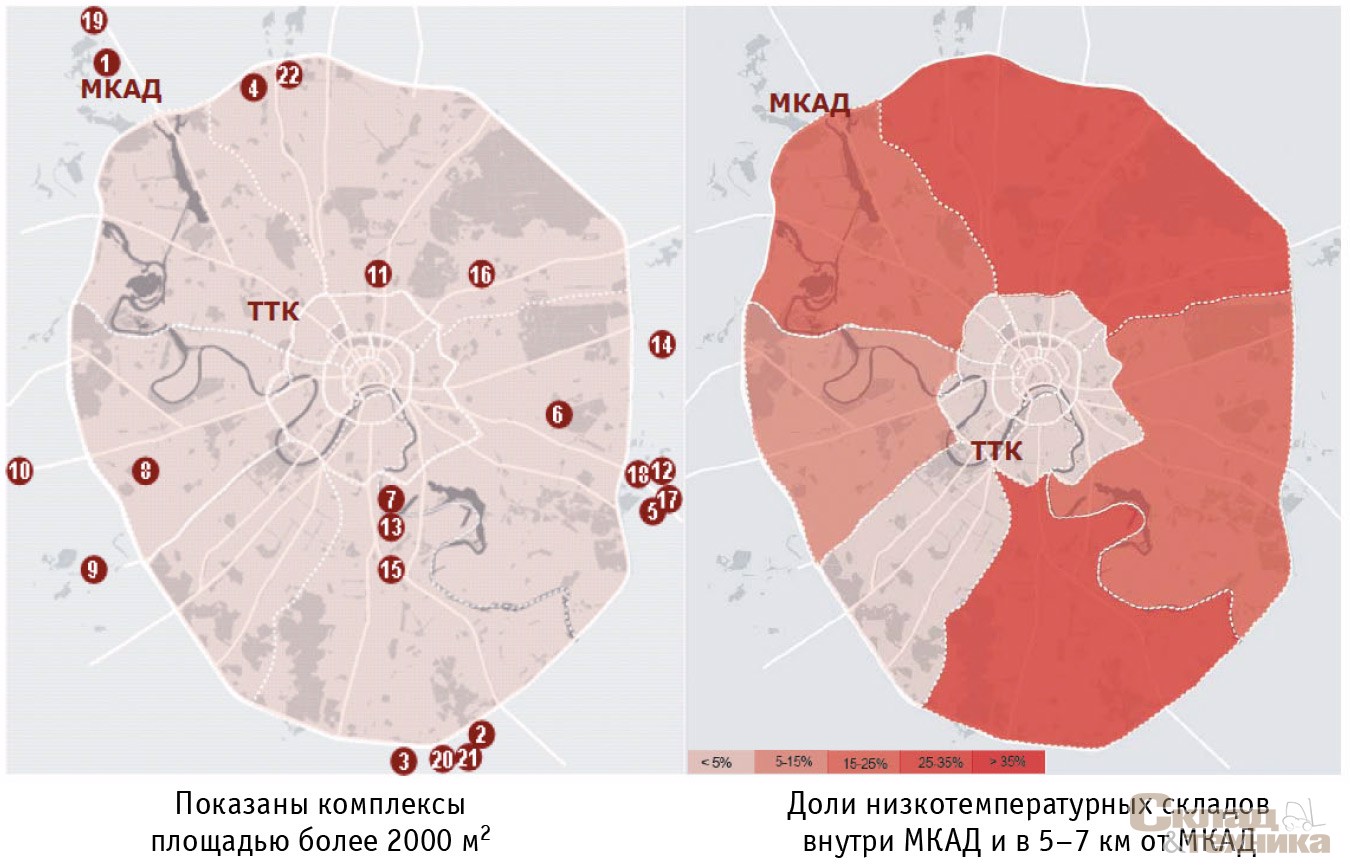

Географическая структура. География предложения низкотемпературных складов в основном определяется расположением московских хладокомбинатов, мясокомбинатов, молокозаводов. Бо’льшая часть складских площадей данного типа сосредоточена на юге и северо-востоке Москвы и Московской обл. Около 40% рынка (220–250 тыс. м2) холодильных и морозильных складов находится в столице и ближайших к ней складских комплексах (5–7 км от МКАД). Это связано со спецификой транспортировки товаров.

| № | Объект | № | Объект |

|---|---|---|---|

| 1 | Агрологистик | 12 | Складской комплекс Springs Park I |

| 2 | АСЦ «Калиновка» | 13 | ВВВ Котляковский |

| 3 | ФМ Логистик Чехов | 14 | Univeg Logistics |

| 4 | Икма | 15 | Складской комплекс «Садко» |

| 5 | Инко Жуковский | 16 | Терминал «Виктория» |

| 6 | Айтемс | 17 | Складской комплекс Springs Park II |

| 7 | Курьяново | 18 | Томилино ТЛК |

| 8 | Промснаб – холодильный склад | 19 | Складской комплекс «Севертранс 3» |

| 9 | Складской комплекс «Солнцево» | 20 | Склад «Мираторг» |

| 10 | Рент-центр НЛК | 21 | Агротерминал |

| 11 | Склад Agama Fridge | 22 | Терра-Логистика |

Затраты на строительство. Относительно низкий объем нового строительства в данном сегменте связан с тем, что у большинства девелоперов мало опыта в реализации низкотемпературных объектов, строительство которых к тому же обходится в 2–2,5 раза дороже сухих складов. Среди удорожающих факторов – нестандартные материалы стен, системы вентиляции и непосредственно холодильное оборудование. Особенно это касается складских помещений глубокой заморозки, так как их конструктивные характеристики существенно отличаются от сухих складов.

Холодильные склады имеют повышенное энергопотребление, что приводит к необходимости получения дополнительных лимитов на электроэнергию. Кроме того, для складов-холодильников чрезвычайно важна бесперебойность питания, так как отключение электричества может привести к размораживанию и порче товара. В связи с этим девелоперы устанавливают резервные электрогенераторы. На некоторые склады для этой цели проведено несколько независимых линий электропередачи.

Склады собственников. Низкотемпературные склады – достаточно специфический сегмент коммерческой недвижимости. Крупным производственным торговым компаниям зачастую сложно найти помещения, соответствующие их требованиям по удаленности от производственных баз или дистрибьюторских центров, температурным режимам, объему. Это является одной из причин появления на рынке большого количества складов собственников. Nestle’, Сampina, Ehrman, X5 Retail Group, Очаково и др. уже имеют собственные низкотемпературные складские помещения рядом со своими производственными мощностями.

Спрос

Востребованность «холодных» складских помещений обусловлена прежде всего наличием спроса конечного потребителя на продукцию, требующую особых температурных режимов хранения. С ростом доходов населения происходят качественные изменения в образе жизни людей: многие предпочитают не готовить дома, а питаться в кафе и ресторанах или использовать полуфабрикаты. При этом растет потребление охлажденных или замороженных продуктов. Спрос на такого рода продукты оставался стабильным даже в условиях кризиса. Благодаря этому холодильные склады продолжают пользоваться устойчивым спросом. Можно выделить следующие группы арендаторов морозильных и холодильных складов по секторам экономики.

Тип хранимого товара определяет необходимый температурный режим. Для каждого товара он индивидуален, при этом можно выделить следующие режимы:

- +14...+16 °С – шоколад и шоколадные изделия;

- +1...+4 °С – овощи, фрукты, кондитерские изделия;

- +2...+7 °С – мясная, рыбная гастрономия, сыры, молочная продукция;

- –1...+2 °С – свежее мясо, свежая рыба (на льду), морепродукты;

- –15...–18 °С – мягкое мороженое;

- –18 °С – замороженные продукты, мясо, рыба, пельмени и т. д.;

- –24 °С – мороженое;

- –45 °С – особый режим для быстрой заморозки, для некоторых медицинских препаратов.

Пищевая промышленность. Производство мясной продукции и полуфабрикатов, производство продуктов из рыбы и морепродуктов; производство молочной и кисломолочной продукции, мороженого; производство замороженной плодоовощной продукции и грибов; производство и поставка продуктов питания для отелей, ресторанов, кафе (HoReCa); производство хлебобулочных полуфабрикатов и кондитерских изделий.

Торговля. Оптовые поставки охлажденной и замороженной продукции; розничная торговля продуктами питания.

Фармацевтика. Производство и поставка лекарственных препаратов, требующих специальных температурных режимов хранения. Москва является главным потребителем вышеперечисленных категорий товаров, которые завозятся сюда из всех регионов России и импортируются из других стран, что стимулирует спрос на холодные складские помещения. Основным отличием спроса в этом сегменте коммерческой недвижимости является его четкая сегментация по отрасли деятельности арендатора, которая накладывает жесткие требования на такие характеристики склада, как:

- температурный режим и влажность;

- энергосберегающее оборудование;

- системы циркуляции воздуха;

- удаленность от точек сбыта продукции;

- требования к материалам отделки внутренних стен склада, обусловленные СНиП;

- требования санэпидемслужбы.

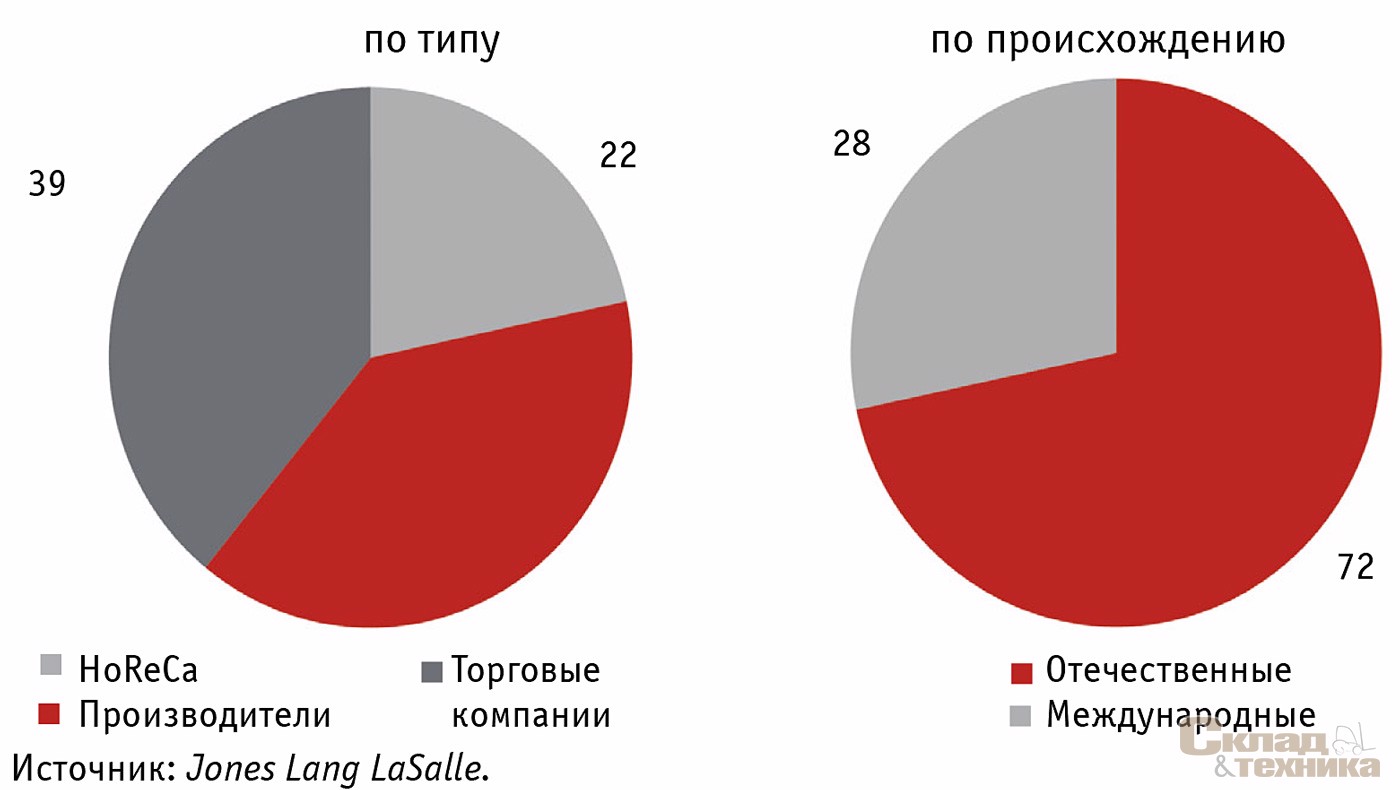

Спрос именно на качественные «холодильники» рос с развитием экономики. При этом конечный потребитель стал избирательнее в выборе продуктов питания. К тому же иностранные торговые компании, приходя на отечественный рынок, предъявляют более жесткие требования к условиям хранения своих товаров. Это приводит к увеличению спроса на холодильные площади международного класса. Для оптовых торговых операторов, как правило, требуются универсальные склады, поддерживающие разные режимы в диапазоне температур от +5 до –18 °С для хранения большого ассортимента продукции. Крупным производителям мясной продукции зачастую требуется доступ к железной дороге. Также весьма специфические санитарные требования предъявляются со стороны фармацевтических компаний. Размер запросов на холодильные склады обычно варьируется от 1–3 до 10 тыс. м2 в зависимости от требований конкретного арендатора. Самыми активными арендаторами являются торговые операторы и производители продуктов питания (почти по 40% каждый от всех арендованных площадей). Бо’льшая часть холодных площадей (72%) арендуется отечественными компаниями.

Крупные компании со сложной логистикой нуждаются в современных качественных складах. Из-за специфики требований они либо строят склады сами, либо заключают с девелоперами договоры на строительство под заказ по схеме built-to-suit. Сегодня большинство небольших компаний размещаются в складах класса B и ниже и довольны существующим предложением. Однако перепрофилирование и вывод части промышленных объектов за черту города согласно Генеральному плану Москвы приведет к уменьшению предложения таких складов. В последние годы туда уже был переведен ряд хладокомбинатов (№ 1, № 3, № 21, Бирюлёвский), а новое строительство современных холодильных складских площадей остается ограниченным. В связи с этим возникает дополнительный дефицит площадей в данном складском сегменте, особенно морозильных складов. Кроме того, одной из особенностей спроса на данный сегмент складской недвижимости является его сезонная составляющая. Продажи некоторых групп товаров, таких как напитки, мороженое, овощи, фрукты и т. д., зависят от времени года, соответственно потребность компаний в холодильных складах также варьируется в зависимости от времени года. Это отражается на особенностях условий аренды. Компании с сезонным бизнесом могут арендовать склады на срок от 1 до 11 месяцев.

Соотношение спроса и предложения

Ставки аренды. Ставки аренды на качественные низкотемпературные складские площади в среднем в два раза выше, чем на сухие склады, и составляют 6100–7700 руб./м2/год ($200–270), не включая НДС. В связи с нехваткой холодильных и морозильных складов, соответствующих международным стандартам, разница между уровнями арендных ставок на сухие и холодильные склады будет увеличиваться.

Доля свободных площадей. По состоянию на конец 2009 г. доля свободных площадей на рынке составляла около 10%, но летом этот показатель опускается до 5%. При этом стоит учитывать, что для холодильных складов это является большим дефицитом, чем для сухих, так как низкотемпературный склад может подойти ограниченному кругу потенциальных арендаторов, поскольку в данном сегменте нет такой универсальности помещений, как в сухих складах.

Условия договоров аренды. В связи с сезонностью данного рынка сроки аренды для разных типов арендаторов могут существенно различаться. Для компаний, чья активность равномерно распределена в течение года, они составляют до 4–5 лет. Для организаций, связанных с сезонным бизнесом (мороженое, фрукты, овощи), предлагаются договоры на срок от 1 до 11 месяцев. Короткие договоры аренды приводят к тому, что замена холодильного оборудования на складах происходит, как правило, за счет девелопера. Расходы на смену холодильного оборудования в том числе отражаются на более высоком уровне арендных ставок на холодные склады. В то же время в случае, если арендатор прерывает договор аренды ранее оговоренного в нем срока, выставляются штрафные санкции, и расходы на переоборудование переносятся на арендатора. Холодильные складские площади зачастую предлагаются посуточно, со ставкой аренды от 26 до 53 руб./м2 в зависимости от расположения склада, его температурного режима, а также набора предоставляемых услуг.

Поскольку помещения в холодильных и морозильных складах требуют высокого энергопотребления, оплата электроэнергии берется с арендатора отдельно, при этом тарифы на оплату зачастую имеют прогрессивную шкалу в зависимости от температурного режима помещений: чем он ниже, тем выше ставка оплаты электричества. В связи со сложностью адаптации большинства помещений низкотемпературных складов под нужды конкретного арендатора без их существенного переоборудования на рынке существуют договоры, по которым арендатор дополнительно оборудует площади под себя. Примером такого рода служит компания Univeg, арендующая складские площади в EastPark, но самостоятельно оборудовавшая их под холодильные помещения. Также компании заключают с девелоперами договоры на строительство склада built-to-suit с последующей арендой или покупкой в собственность.

Заключение

Холодильные складские помещения международного класса – новый сегмент для России, который начал развиваться только с 2004–2005 гг., демонстрируя ежегодный рост на 30–40%. Из-за особенностей объектов данного сегмента в нем не сложилось четкого деления по классам и температурным режимам. Спрос на низкотемпературные склады обусловливается потребностями конечного потребителя. Они необходимы для хранения таких жизненно важных групп товаров, как продукты питания и лекарства. Основными арендаторами являются торговые компании, производственные компании и сегмент HoReCa (отели, рестораны, кафе). Благодаря устойчивости спроса на продукцию этих секторов потребность в холодных складах оставалась стабильной, несмотря на кризис. При этом в отличие от рынка сухих складов в сегменте холодных складов по-прежнему сохраняется дефицит качественного предложения. Кроме того, данный рынок подвержен влиянию сезонного фактора, что обусловливает сезонные колебания доли свободных площадей, широкое разнообразие сроков аренды для разных типов арендаторов и достаточно гибкие условия договоров. Сегмент холодных складов остается весьма привлекательным для девелоперов, несмотря на существующие риски (высокая стоимость строительства, жесткие требования потенциальных арендаторов). Спрос на них довольно стабилен, так как они обслуживают распределение продукции, жизненно необходимой для человека. Высокие затраты на строительство, короткие договоры аренды в этом секторе делают предварительные договоры аренды предпочтительными для девелопера. Это стимулирует девелоперов искать пути снижения рисков (такие, как built-to-suit).